庞同学2022-06-14 10:32:00

庞同学2022-06-14 10:32:00

Active Return包括三个来源。请问Active Risk包括两个来源,是将Alpha和Idiosyncratic Risk合并了吗?另外是用ActiveShare来衡量吗?

回答(1)

最佳

开开2022-06-14 14:35:45

开开2022-06-14 14:35:45

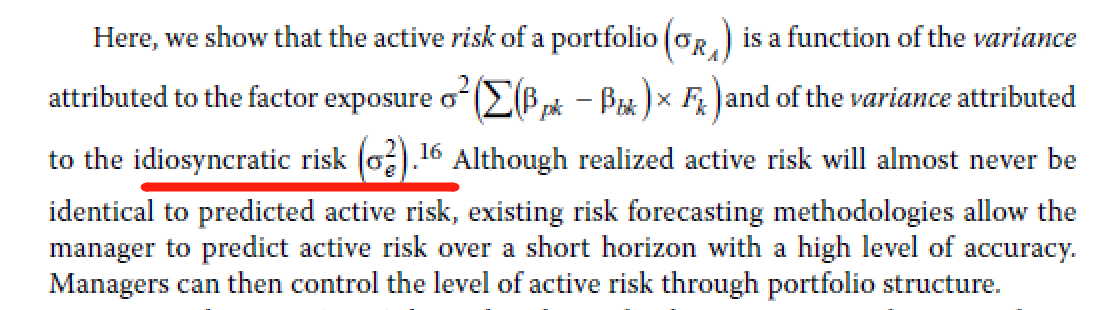

同学你好,是的,active risk可以分类两大块,σe部分是alpha和残差共同贡献的,无法区分开来。

因此可以理解为active risk分为factor risk和specific risk/idiosyncratic risk两部分。

factor risk就是由factor weighting导致的,而specific risk就是选股导致的。

active share体现的是组合和基准选股的不同程度,可以认为specific risk是有active share产生的,active share越高,specific risk越高。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片