冉同学2022-06-10 10:31:34

冉同学2022-06-10 10:31:34

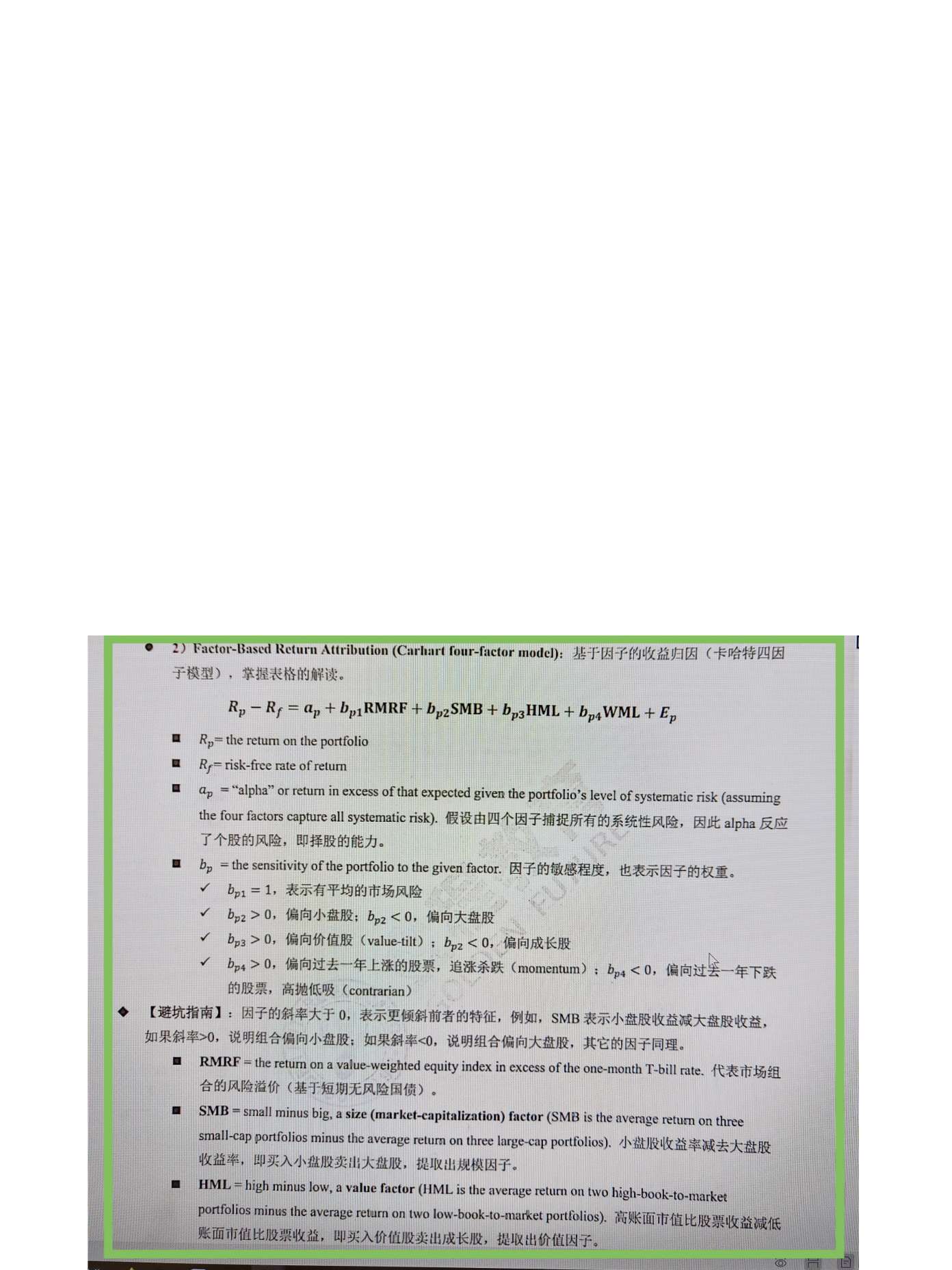

关于多因子资产配模型中风险因子的提取,long长期国债,short短期国债,提取duration factor; long信用风险债券,short无风险国债,,提取credit risk因子。 那为什么size因子是small cap-big cap? 为什么不是small cap - average cap? small cap和big cap的差异对于size的差异不是查了2倍吗?不是应该是有size和无size差异的进行比较从而提取size 因子吗? 类似第还有value/momentum因子。 谢谢

回答(1)

最佳

开开2022-06-10 11:37:01

开开2022-06-10 11:37:01

同学你好,

size factor是小盘股因子,其因子收益就是小盘股相对于大盘股的表现,如果因子收益为正,说明小盘股表现比大盘股好;如果因子收益为负说明大盘股表现比小盘股好。因此,该因子收益可以体现不同风格的相对表现。那么如果因子beta大于0,说明这个组合是偏小盘股,beta=0说明是偏中盘股,如果是小于0说明偏大盘股,可以体现市值方面的所有风格。如果是small cap-average cap,就无法体现大盘股的风格了。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

在小盘股和大盘股的个股选择和映射上,是否只选一定比例比如top 10%的小盘和10%的大盘;其他部分不选? 这样的话中间部分不考虑是否不全面了或者没有完全体现size factor?还是说size factor只考虑是否存在这个因子,并不考虑因子回报绝对值。谢谢。

评论

0/1000

追答

0/1000

+上传图片