ShirleyWan2022-06-10 08:52:04

ShirleyWan2022-06-10 08:52:04

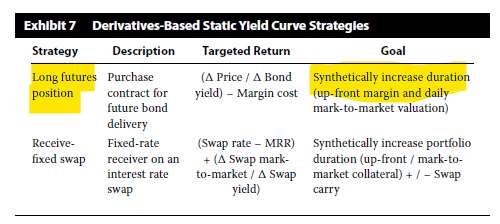

为什么Long future position 会increase duration? 我的理解--- 我买了一个future, 那么未来会根据既定价格购买债券,期间我没有收到任何收益(或者说,收益不会随着利率改变),那么Duration根本不会改变。

回答(1)

Nicholas2022-06-10 10:09:20

Nicholas2022-06-10 10:09:20

同学,早上好。

久期是衡量利率风险的,那么购入了债券期货,则有更多的资产暴露在利率风险下,也就是利率风险敞口变大,久期变大。

利率变动也会影响债券期货的价格变动,久期是会改变的。

- 评论(0)

- 追问(4)

- 追问

-

(1)我已经买了一个future,那么未来购买债券的金额就确定了。这句话,对不对? (2)你说“利率风险敞口变大,duration 变大”,意思是不管利率预期上涨还是下跌,duration 都变大?(3)你说“利率变动也会影响债券期货的价格变动,duration会改变”,其中的duration,是指期货的duration,还是债券的duration?(4)从购买了期货的日期到实际交割日之间,期货持有者会收到什么现金流?

- 追答

-

同学,早上好。

1. 期货是逐日盯市的,因此每天的利率变动影响标的债券价值变动,期货价值也会变动;

2. 久期是衡量利率风险的,不是因为预期利率变大或变小导致久期改变。例如某债券的久期为10,则利率预期上升1%,则债券价格下降10%。但是当下时点的收益率会影响久期,因为麦考利久期是折现现金流做权重的加权平均回流时间,则收益率更大导致折现率更大,久期更小;

3. 关于当下收益率变动引起久期变动问题请参考第2点,

利率变动引起债券价值变动,期货的标的资产价值变动,则期货价值变动;

4. 逐日盯市的价差,减去保证金的成本。

- 追问

-

追问第二小点。“duration是衡量利率风险的,不是因为预期利率变大或者变小导致duration改变”和“则收益率更大导致折现率更大,Duration更小”是否矛盾?预期利率和收益率难道不是一个概念?

- 追答

-

同学,早上好。

不矛盾,其实是一个动态和静态的过程,这个比较复杂,因此不会在授课和做题的时候涉及到。

静态的情况是,利率变动导致债券价格变动,这个时候是假设久期是不变的;但是动态的过程应该是利率变动也会导致债券价格变动,所以需要动态的计算改变后的久期会如何影响债券价格。

评论

0/1000

追答

0/1000

+上传图片