Asher2022-06-05 00:31:01

Asher2022-06-05 00:31:01

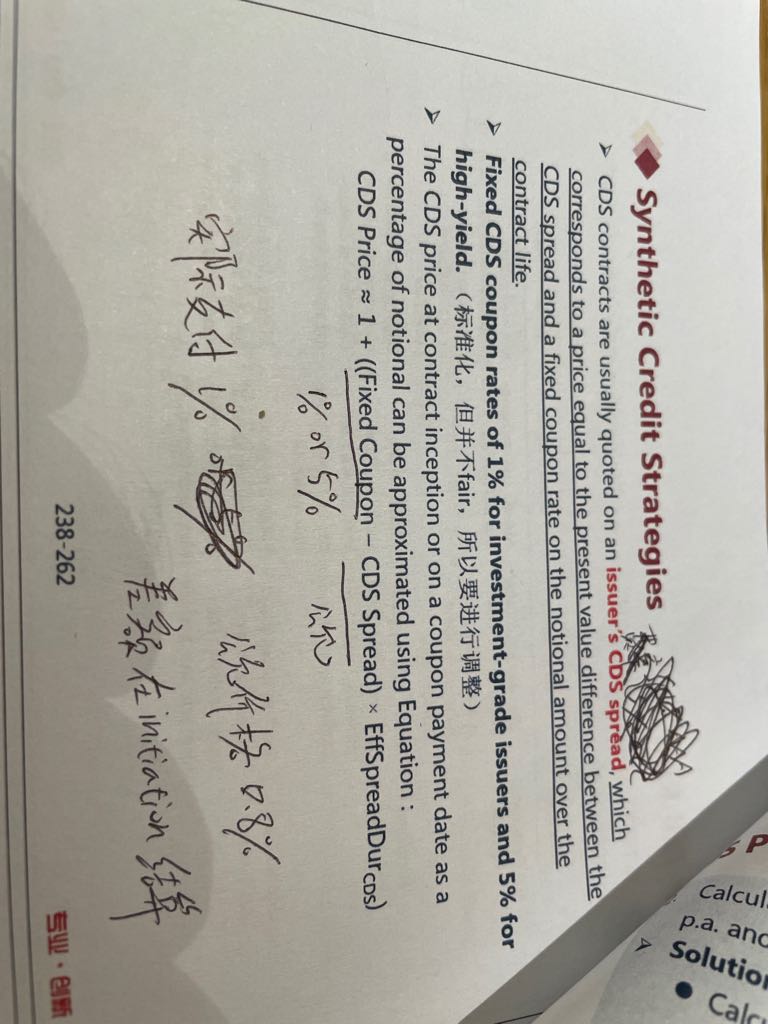

标准费率和实际cds spread差额在期初按PV作upfront premium结算。但题目中常有说到cds spread发生改变的。 那后来发生改变我无法预测 我怎么就能在一开始就结算这个upfront premium呢?

回答(1)

Nicholas2022-06-06 10:11:28

Nicholas2022-06-06 10:11:28

同学,早上好。

CDS保费是按照期初缴纳时多退少补的,因此在期初的信用利差会影响期初多退少补的部分,之后统一按照标准保费缴纳;

之后的利差改变影响的是报价,即这里的CDS Price,乘以名义本金相当于衍生品交易的价值。

- 评论(0)

- 追问(5)

- 追问

-

所以之后的利差改变导致的gain loss实际上指的是economic profit 而并不是真正盈亏的cash是吗 就像future说的gain loss 只是相对市场的盈亏 并不是cash

- 追问

-

然后多退少补是以期初的credit spread作为标准的 后面这个实际的spread怎么变实际不影响多退少补的金额是吗

- 追答

-

同学,早上好。

后来的信用利差不会改变期初的多退少补的金额,但是后续的信用利差会影响CDS Price,那么可以根据报价做衍生品的交易,和期权或期货是一个道理。CDS本质是期权,期初付保费买入一个权利。

- 追问

-

那我确认两个事

1-你说的后期spread变动影响cos price指的是这个公式括号中的cash spread吗 这个就是变化后的spread对吗?

2-而upfront fee用的仅仅是fixed coupon和期初cash spread的差?(和公式括号里的spread不是同一时间点)

- 追答

-

同学,早上好。

1. CDS Spread;

2. 是的,概念相同,但时间点不同。

评论

0/1000

追答

0/1000

+上传图片