Asher2022-05-29 14:42:40

Asher2022-05-29 14:42:40

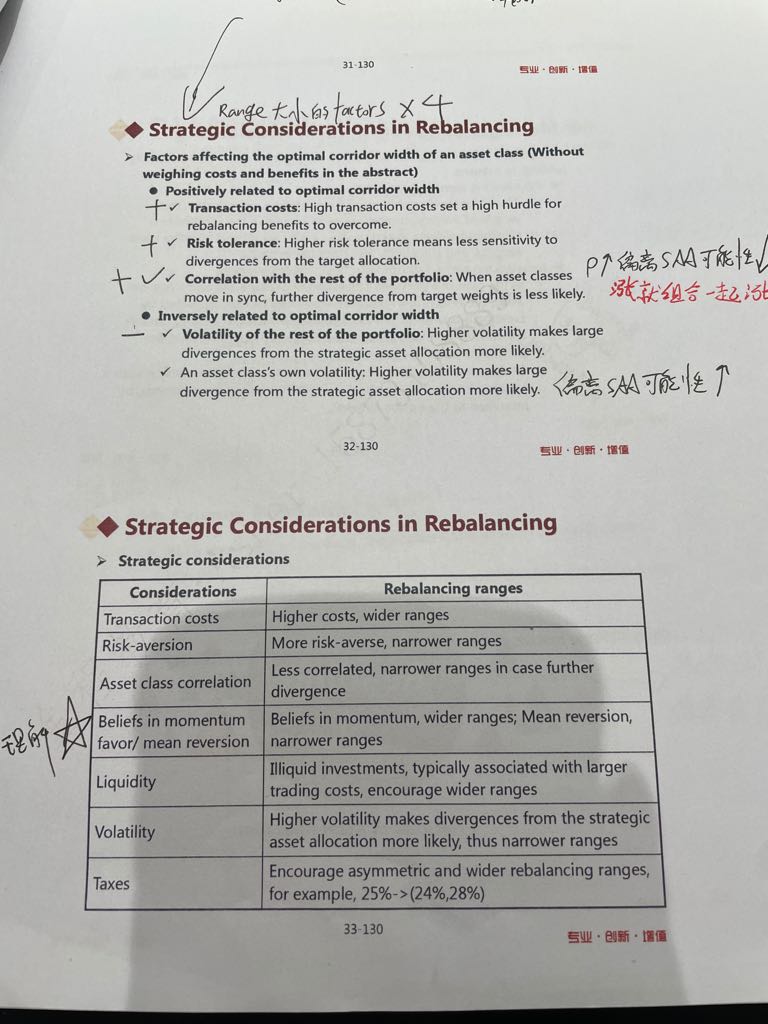

第一个问题,这里说rebalancing偏离 saa可能性越大 越是要小range约束它 否则会越来越偏离saa 但是momentum这种东西 如果越相信momentum 那么一个资产涨 它日后还会涨 此时这个资产就会相比于其他资产涨得越来越多 越来越偏离saa 此时为什么又是wider range呢? 第二个问题,transaction cost和tax增大 也增加range是怎么解释的?

回答(1)

Johnny2022-05-29 20:21:48

Johnny2022-05-29 20:21:48

同学你好,这里是根据cost-benefit approach来衡量rebalancing range,他会根据交易成本、税收、风险厌恶系数等综合考量后得出range。

如果存在momentum,那要是组合中有的涨有的跌,那么上涨资产权重越来越大,下跌资产权重越来越小。如果组合中都是涨的或者都是跌的,那么资产变动幅度反而不会太大。无论如何,把range设宽一些都能防止他频繁触及到range的上下限,减少rebalance的频率和交易成本

Transaction cost上升导致range增大,这个最好理解,因为能减少rebalance的频率从而减少交易成本,否则range太窄的话就会经常触及到range上下限从而产生交易成本。Tax也会导致range上升,这个在R7有学,税后range=税前range/(1-tax rate),根据这个公式就能看出税后range会更大。

- 评论(0)

- 追问(5)

- 追问

-

第二个问题理解了,回到第一个问题,引用你刚才说的“momentum存在下,不考虑同涨同跌的情况下,上涨的资产权重越来越大,下跌的资产权重越来越小,那么不正是纪老师说的偏离saa的可能性更大吗?此时应该缩小range防止偏离。正如volatility这个因素中讨论到的,volatility越大 偏离saa可能性越高,因此需要缩小range in case of further divergence

- 追问

-

所以从偏离saa可能性这个角度来说,momentum因素影响range我觉得结论应该是与书上相反的。 但若从rebalancing cost的角度来说,我可以理解要增大range,否则就会频繁rebalance。但这样一来,答案就没有唯一性了。据纪老师说的没有唯一答案的仅有volatility这个因素。

- 追答

-

同学你好,所以这里就需要剔除掉“我觉得”这种想法,因为原版书他已经把结论都告诉你了,但是这个结论如何具体推导没说,于是自己推导的话就可能会得出与原版书想反的结论从而题目做错,那么这里最好直接记原版书上的结论,如果相信存在趋势效应的话,那么把range设宽;如果觉得会均值回归,那么把range设窄

- 追问

-

可这样说的话 jcy老师说的以偏离saa可能性来判断的这个主旨就不成立了 因为这是从rabalancing cost角度考虑的 完全相反的结论

- 追答

-

同学你好,的确是这样的,今晚可以来听资产配置的直播,我会在里面讲到这部分内容

评论

0/1000

追答

0/1000

+上传图片