曾同学2022-05-23 10:54:21

曾同学2022-05-23 10:54:21

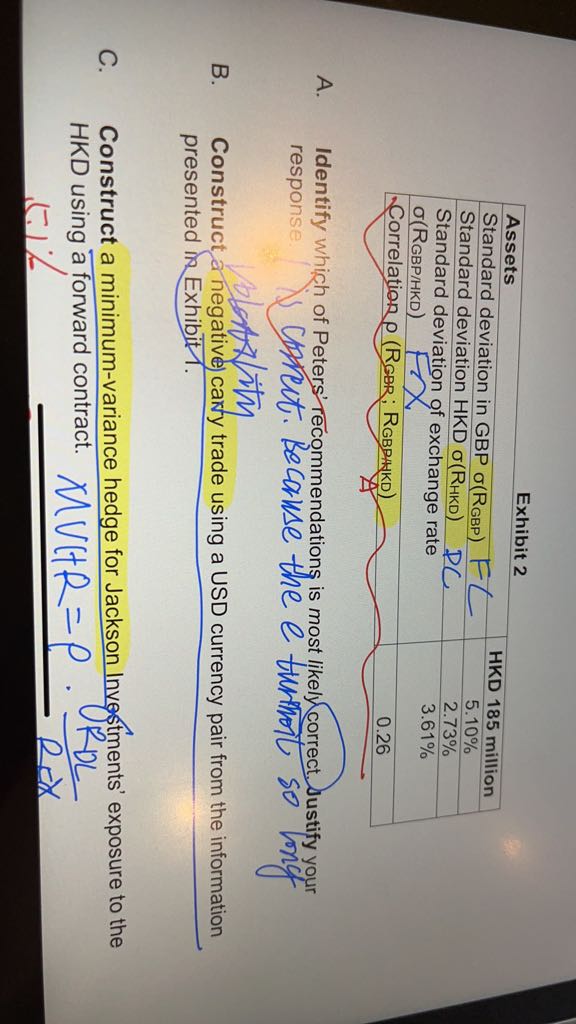

官网mock b上午题case7,第二问和第三问,

回答(1)

Chris Lan2022-05-23 21:35:31

Chris Lan2022-05-23 21:35:31

同学您好

第二问让我们构建一个negative carry trade,该策略就是借高利率投低利率。反向操作,但题目说明了要用了USD。这样做利差是负的,是不划算的,想要获得,就只能靠汇率变化带来的回报。

美元利率2.21%,我们找汇率上能带来最大回报的货币对。可以发现MEX是汇率上带来回报最大的。

因此应该借MEX支4.5%的利息,投USD获得2.21%的回报。汇率上的回报为19.72/18.90-1=4.34%

因此negative carry trade的相当于支出成本4.5%-2.21%=2.29%,获得的回报是4.34%的汇率回报。

第三问,MVHR就是要先求出beta,然后基于算出的beta来进行对冲。

MVHR就是基于Y=a+bx的回归方程来选择对冲头寸的金额。

其中y是手里的敞口,根据表2,外币敞口是185M HKD,而x是我们的对冲工具,x前面的斜率b就是MVHR即beta

我们可以先通过beta=correlation/sigma RGBP/HKD求出beta值为0.367。

beta为0.367表示当对冲工具变化1%时,我们的敞口就会变化0.357%,因此我们可以通过等式185M*0.367%=NP*1%得出对冲头寸的名义本金为67.95M。此时,对冲工具变化1%,则变动金额为0.6795,而此时我们的敞口变化185M*0.367%=0.6795,两者变动金额相同,正好对冲掉了。

- 评论(0)

- 追问(2)

- 追问

-

beta=correlation/sigma RGBP/HKD求出beta值为0.367。是这个公式吗?0.26/3.61%

- 追答

-

同学您好

是的。这和我们一级说的求CAPM的beta是一样的公式。

评论

0/1000

追答

0/1000

+上传图片