考同学2022-05-22 16:49:57

考同学2022-05-22 16:49:57

业绩归因一般做题时候,这两个收益归因框架使用怎么区分呀?题干里聊问法会有什么区别不?遇到的题减数是0还是overall benchmark return[捂脸]

回答(1)

最佳

开开2022-05-23 15:43:48

开开2022-05-23 15:43:48

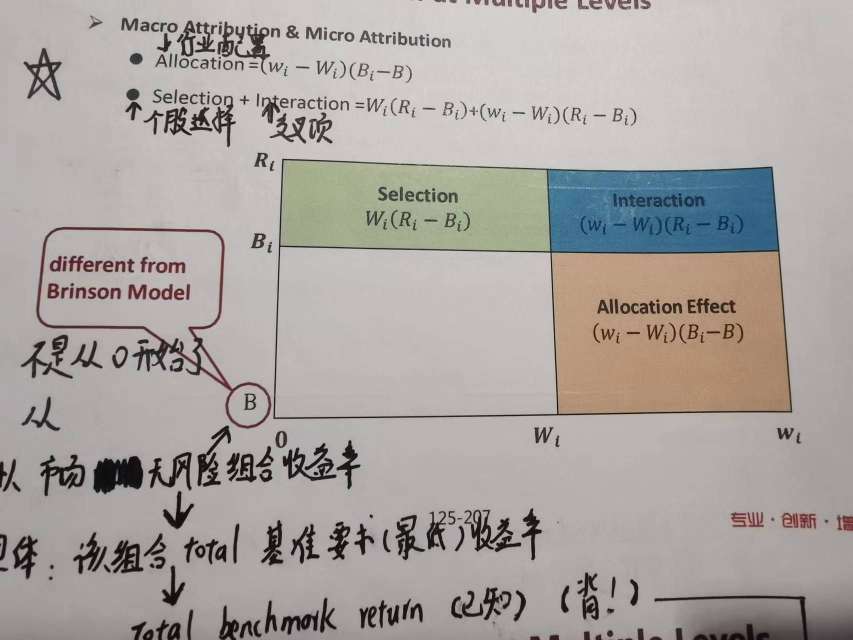

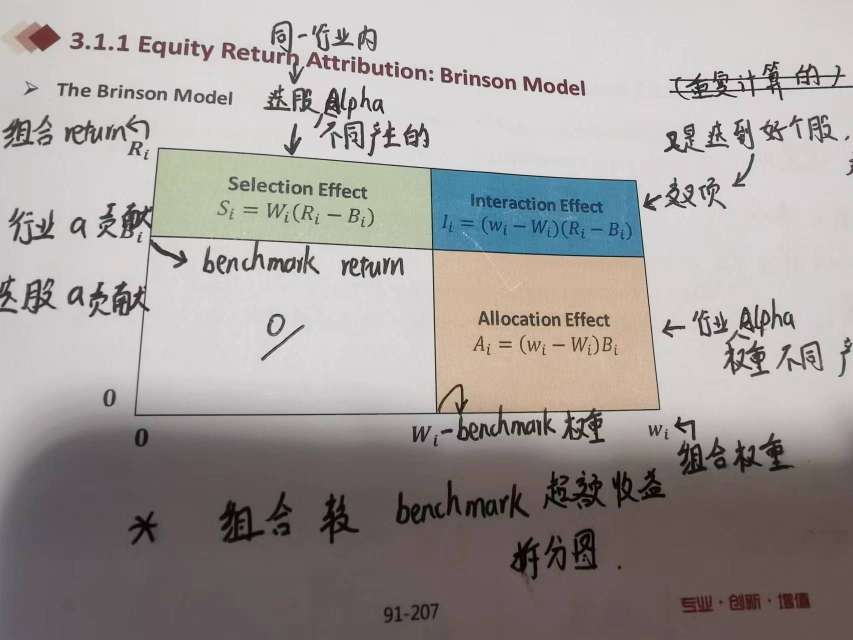

同学你好,你拿的讲义好像是老的。现在原版书更新之后,明确了这两个模型的名字。第一张图中的较Brinson–Fachler model(BF model),第二张图中的为Brinson–Hood–Beebower (BHB) model。

两个模型都是brinson model,只不过是两种不同的形式(来自不同的论文)。

这两种形式的差别就是在allocation的计算上,其他都一样的。最开始书中介绍的BHB model,allocation=(Wp-Wb)*Rb。另一种是BF model ,allocation = (Wp-Wb)*(Rb-B)。macro/micro attribution用到的是BF model。

原版书上明确说,micro/macro attribution要用BF model。而单个equity model理论上两种模型都可以用。如果题目中明确要用哪个模型就用哪个模型。

目前协会的mock题中有明确指定用哪个模型的题,也有没明确指定的,而没说明的题答案中默认使用了BF model计算,因此,如果没有说明则优先使用BF model计算。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

明白,很清晰,谢谢老师

评论

0/1000

追答

0/1000

+上传图片