anina2022-05-20 09:09:10

anina2022-05-20 09:09:10

老师 你好 固定收益R14原版书上一直有两个公式不明白是怎么回事 麻烦解释一下

回答(1)

Nicholas2022-05-20 12:33:08

Nicholas2022-05-20 12:33:08

同学,早上好。

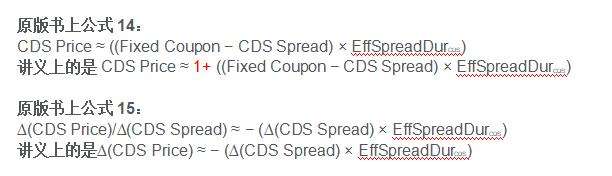

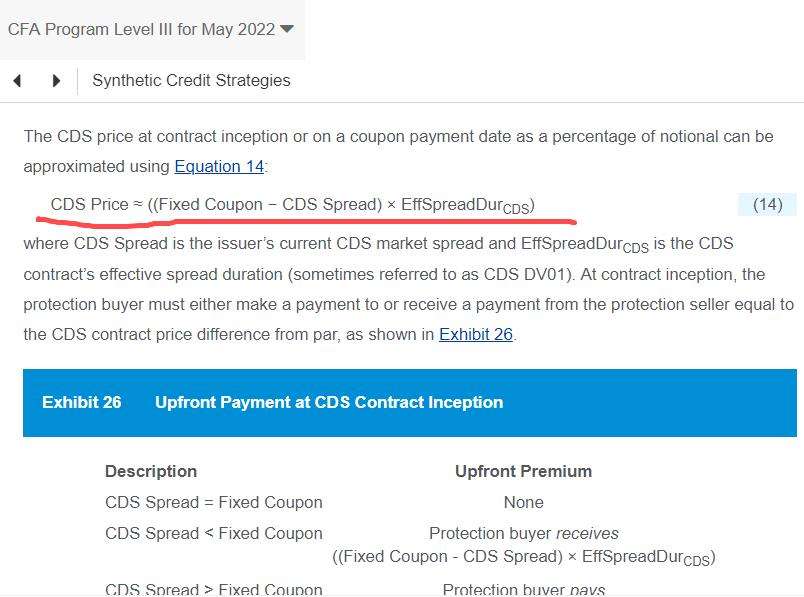

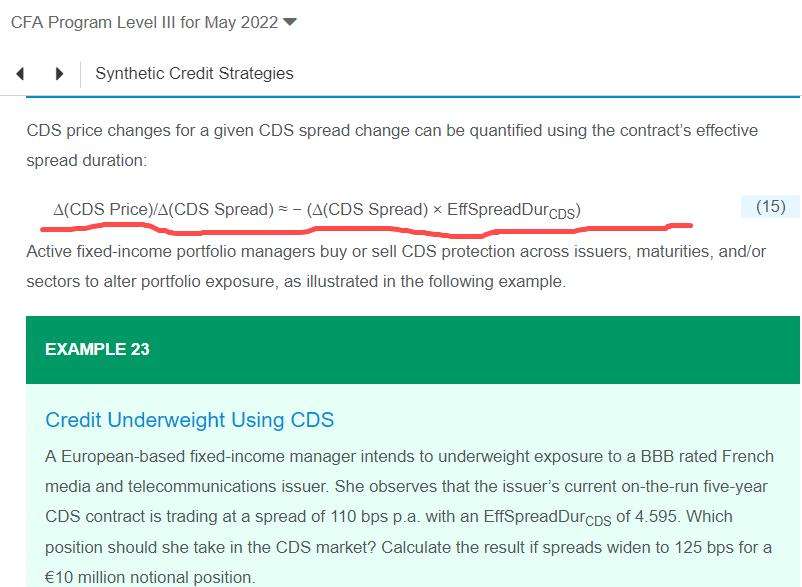

同学看到的内容是错误的,以讲义中的为准,原版书已做勘误,如图

1. 因为实际上它是从名义本金1开始变动的,即CDS Price为报价,1为期初报价,随着利差的不同(CDS Spread),报价需要调整,利差更大,则报价更低,利差更小,则报价更高,最后乘以名义本金构成整体CDS价值。

如果没有1,则乘以名义本金仅为变动部分金额,是非常小的,不符合实际情况。

CDS Price的公式是1+(Coupon-Spread)*久期,那么当利差扩大,CDS Price是减小的。该报价表示利差扩大报价更小的理念,和债券的价格变化同向,因此这时候Short方获益,反之亦然。

2. 其实就是利率变动导致债券价格变动的公式,只是这里的利率变成了利差变动,原理相同。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片