anina2022-05-16 13:19:41

anina2022-05-16 13:19:41

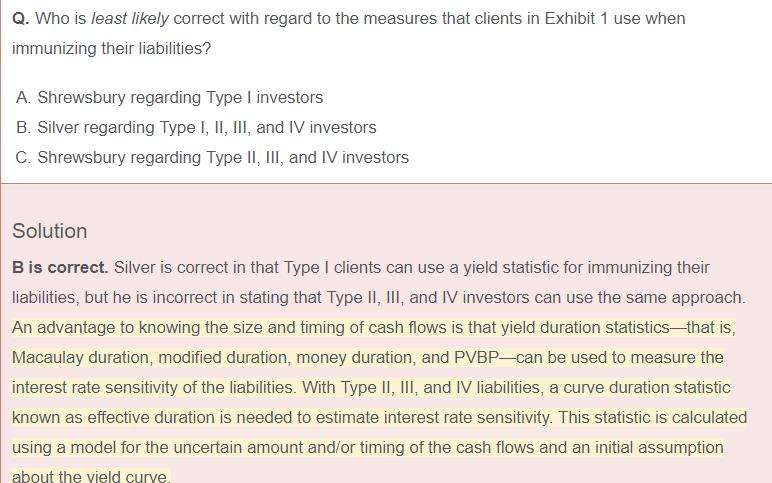

老师 固收官网题这个不懂 Only Type I clients can measure the interest rate sensitivity of liabilities using yield statistics. Those with Type II, III, and IV liabilities must use a curve duration statistic, such as effective duration, to estimate interest rate sensitivity. 这句话是对的 为什么II III IV 类负债都必须要用effective duration?

回答(1)

Nicholas2022-05-17 12:13:42

Nicholas2022-05-17 12:13:42

同学,早上好。

关于各种久期中,我们分为利率久期和收益率曲线久期,其中麦考利久期、修正久期为利率久期,即考虑利率变动对债券价格的影响;而有效久期为收益率曲线久期,即考虑基准收益率曲线变动对债券价格的影响。

因此这里shrewsbury说法是正确的,即1类负债需要用利率久期而其他的要用收益率曲线久期。我们看到这里除了一类负债都会含有一些权利或者复杂债券,使用有效久期衡量利率风险会更好。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片