穆同学2022-05-14 13:39:16

穆同学2022-05-14 13:39:16

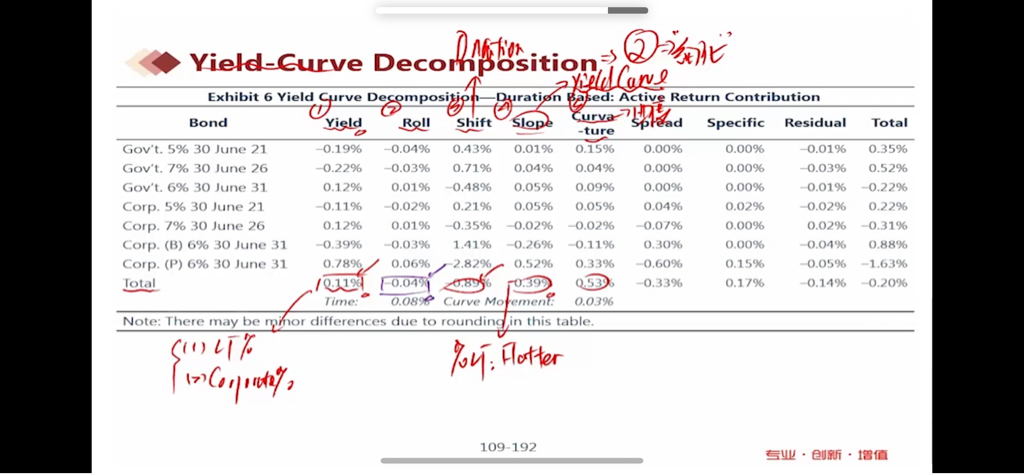

曲线变flat,超配长期债,所以slope带来的收益为正。为啥?

回答(1)

开开2022-05-15 16:04:53

开开2022-05-15 16:04:53

同学你好,slope代表代表了收益率曲线斜率的变化带来的active return。

根据exhibit4,我们可以发现benchmark在所有duration段的return都是负的,表明各期限的利率都是上行的。

那么在整体利率上行的情况下,收益率曲线变平,说明长端利率上行的要比短端少。那么组合超配长期债券带来的是正的active return。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片