曹同学2022-05-12 13:41:19

曹同学2022-05-12 13:41:19

老师可以详细讲一下这道题的三个选项吗

回答(1)

Chris Lan2022-05-12 17:43:57

Chris Lan2022-05-12 17:43:57

同学您好

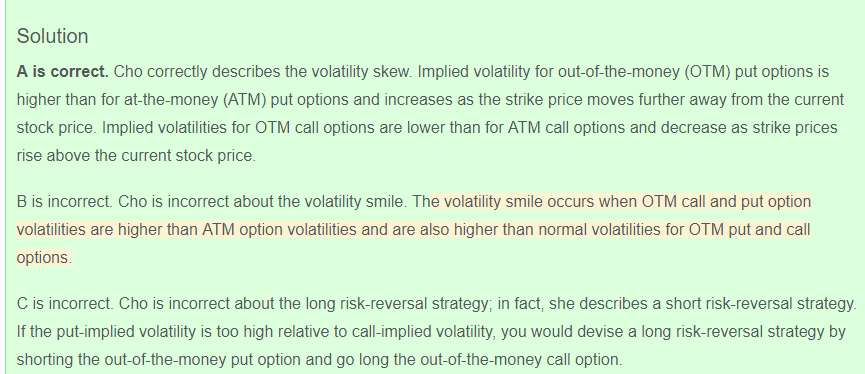

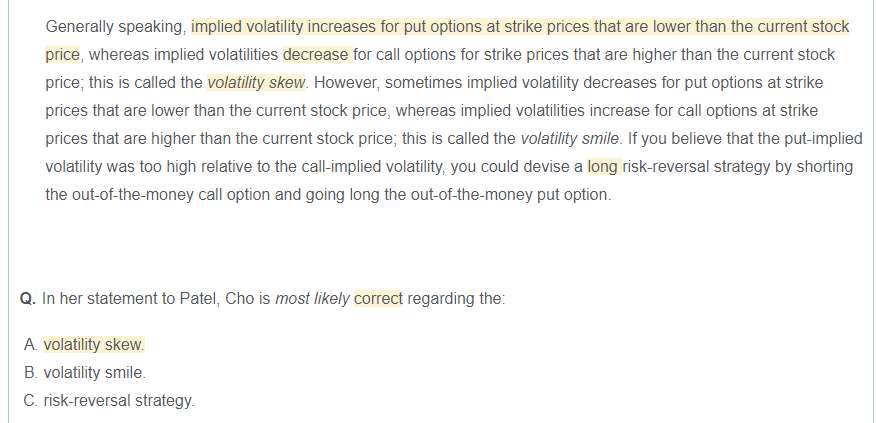

第一句话说,执行价格低于当前股票价格即OTM的put的隐含波动增加,而执行价高于当前股票价格,即OTM 的call的隐含波动降低,这种情况叫volatility skew。这个说法是对的,在隐含波动的图形中,OTM put在左边,OTM call在右边,因此图形左边高,右边低,是不对称的,这种叫称为volatility skew。

第二句话说,有时候,OTM put的隐含波动率低,而OTM call的隐含波动率高,即,图形左边低,右边高,这样图形叫volatility smile。这个说法是错的。volatility smile是两端都高。

第三句话说,如果put的隐含波动高,而call的隐含波动低,这样就应该long risk reversal,说这个策略是short OTM call 和long OTM put。这个说法是错的,在这种情况下,说明put价格高估,而call价格低估,因此确实应该long risk reversal。但这句话错在long risk reversal应该是long OTM call和short OTM put。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片