Carleen2022-05-11 20:19:46

Carleen2022-05-11 20:19:46

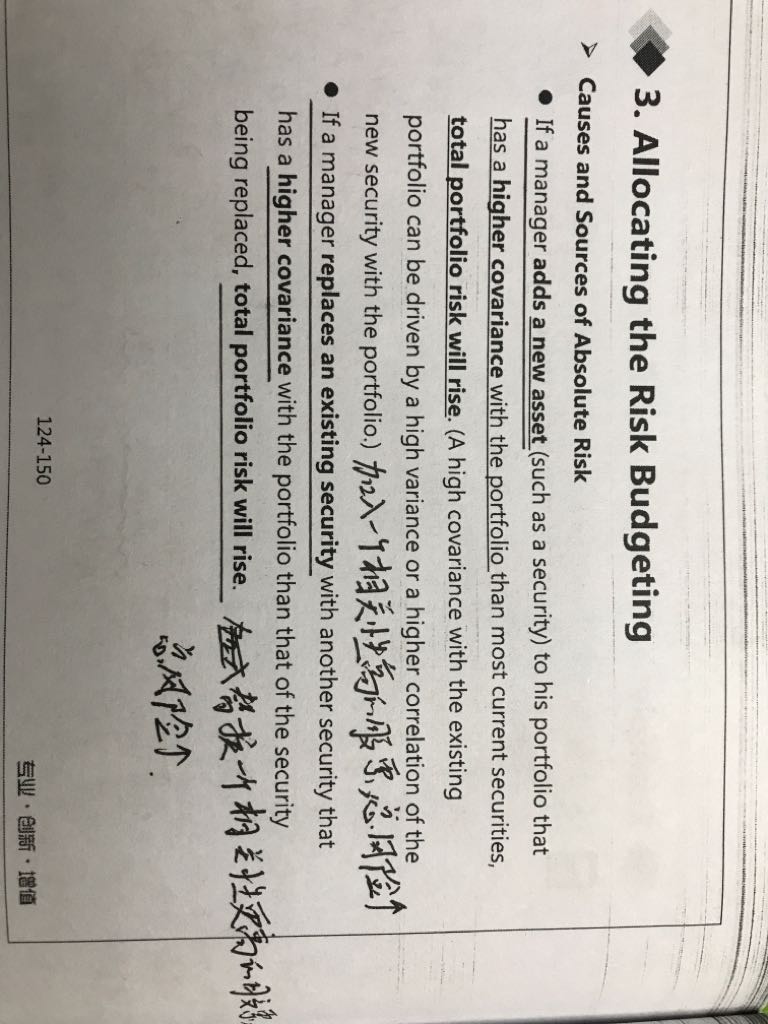

老师:为什么用一个相关性更高的股票replace an existing security会使组合的风险升高?(难道不应该使active risk 更小吗?冲刺笔记中说道:减持一只银行股而增持另一只银行股可能比减持一只银行股而增持一只信息股的active risk更小。);现金与组合里股票的相关性低,add cash为什么使active risk 变高?

回答(1)

开开2022-05-12 18:45:13

开开2022-05-12 18:45:13

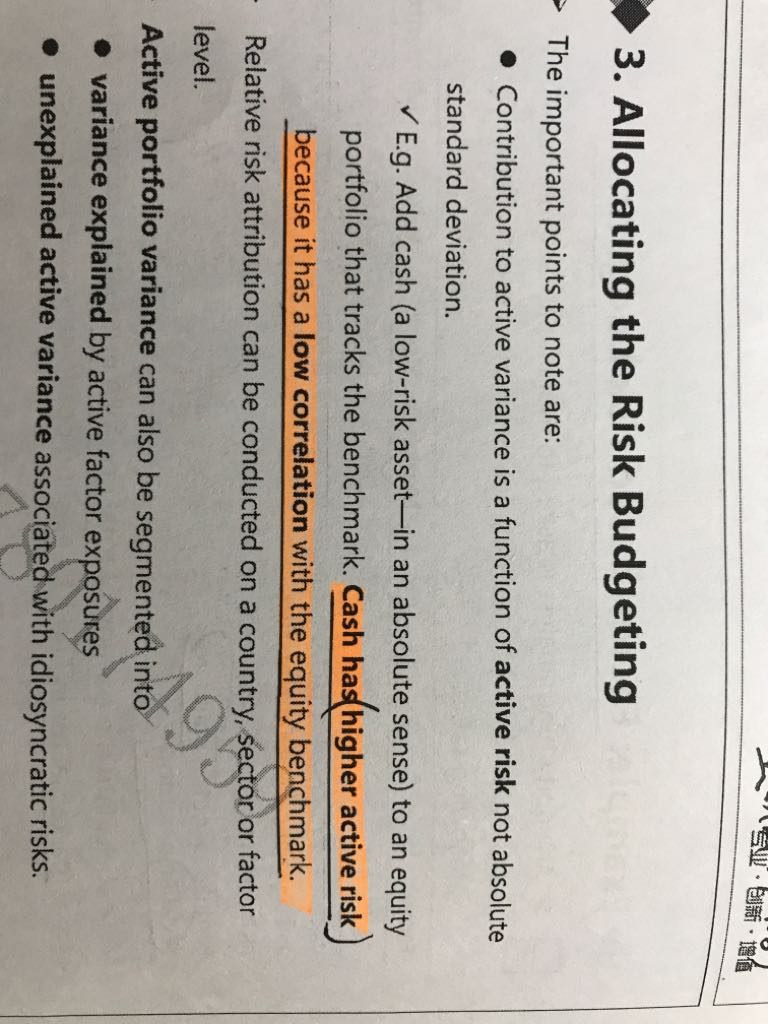

同学你好,这里需要区分两种风险,一种是total risk,一种是active risk。

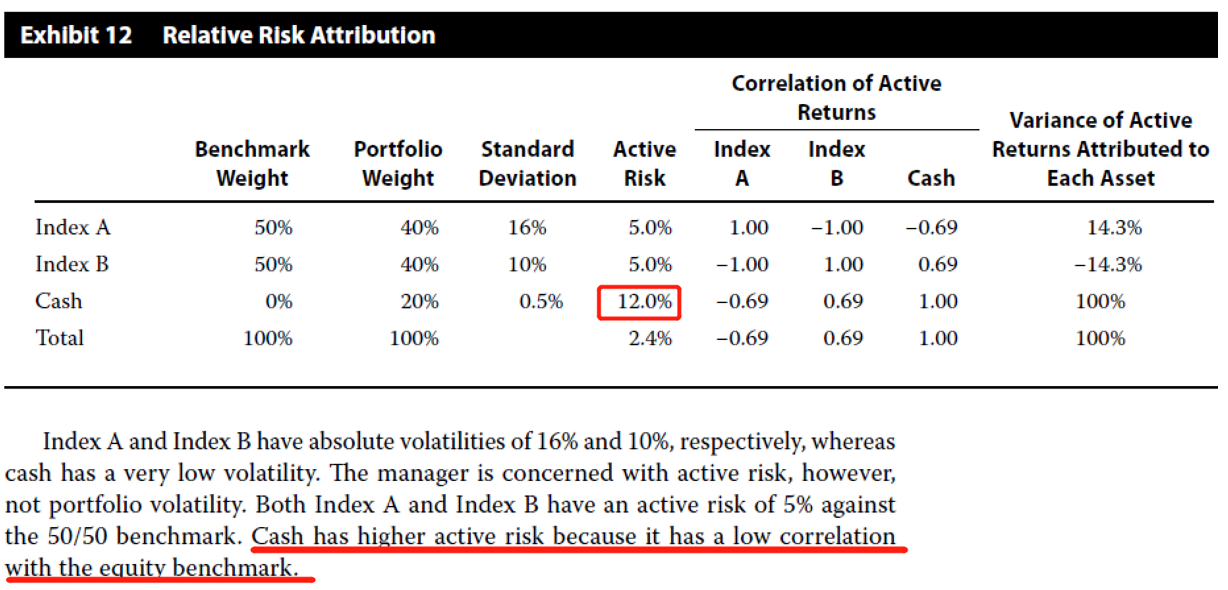

加入相关性较低的资产会使得total risk下降(相关性高的则相反),因为分散化效果好,但是会使得active risk 上升。例如在股票组合中加入cash,因为cash和股票资产的相关性低,那么加入cash后组合的表现和benchmark的表现差异会增大,active risk会上升。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片