188****06822022-05-11 08:16:07

188****06822022-05-11 08:16:07

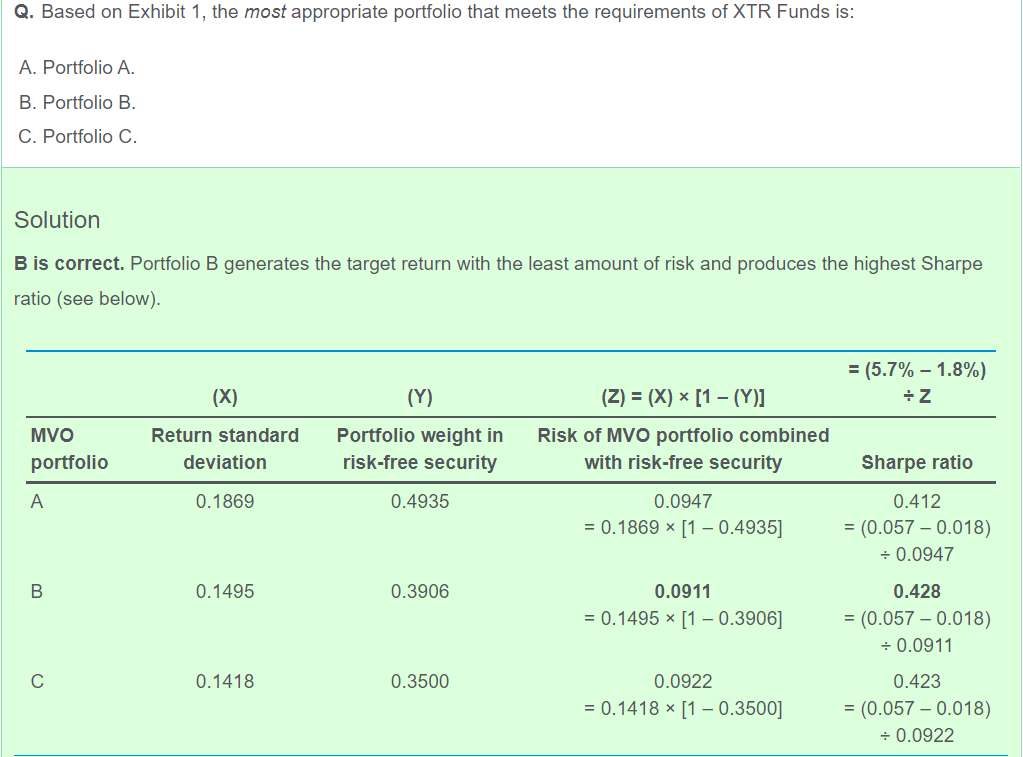

请问这一题我分别计算三个fund的sharpe ratio,即(portfolio expected return - risk free rate) / portfolio standard deviation,算出的结果与答案中的一样,例如A (9.5%-1.8%)/18.69% = 0.412,但是计算过程不一样,我的想法是算出这三个portfolio与risk free点连线的斜率最大的那个即为答案,请问我的思路和答案思路是一样的吗?

回答(1)

最佳

Johnny2022-05-11 12:50:49

Johnny2022-05-11 12:50:49

同学你好,答案是把ABC三个组合分别和Rf进行结合后形成新的组合,然后来比较这三个新组合的夏普比率。如果一个风险资产与Rf相结合,那么它的sharpe ratio是不变的,所以你即使计算的过程不一样,但结果还是和答案一样的。答案是通过把三个portfolio与Rf结合来调配出三个预期收益为5.7%的组合,然后比较sharpe ratio

如果我们的回答有帮助到你的话,可以通过点赞来让我们知晓,加油哦,祝你顺利通过三级考试

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片