冯同学2022-05-06 10:53:47

冯同学2022-05-06 10:53:47

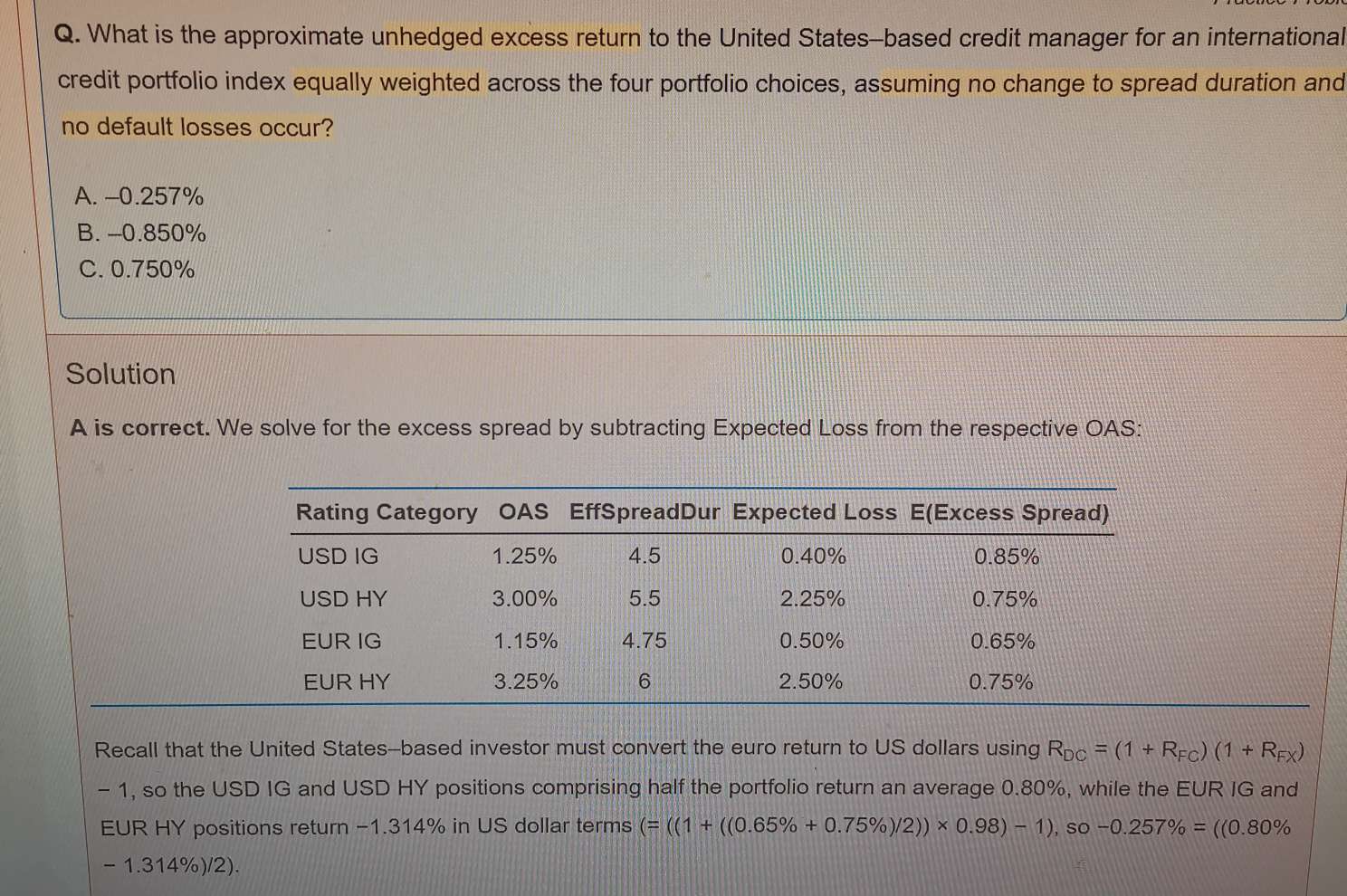

错题 这个题答案是否有问题?说了没有违约发生,怎么还算违约呢?正确算法是不是可以就用oas,然后把欧元贬值的幅度算入表格 答案是否应该是1.1625% 多谢

回答(1)

Nicholas2022-05-06 15:02:29

Nicholas2022-05-06 15:02:29

同学,下午好。

个人认为这里的答案的确有偏误,修改答案如下,

此题计算Excess spread,因此仅考虑两项,不考虑预期损失。此题未给出利率变化,因此不考虑,那么Excess spread仅为spread0,USD的Excess spread等权重平均后为2.125%。计算EUR时我们需要考虑汇率变化的影响,[1+(1.15%+3.25%)/2]*0.98-1=0.156%,等权重配置后为(2.125%-0.156%)/2=0.9845%。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

分别算出欧元和美元的bond return以后 为什么要相减呢?这一步不太理解

- 追答

-

同学,下午好。

不好意思,应该是+,结果是0.011405。

评论

0/1000

追答

0/1000

+上传图片