Judy2022-05-04 16:54:31

Judy2022-05-04 16:54:31

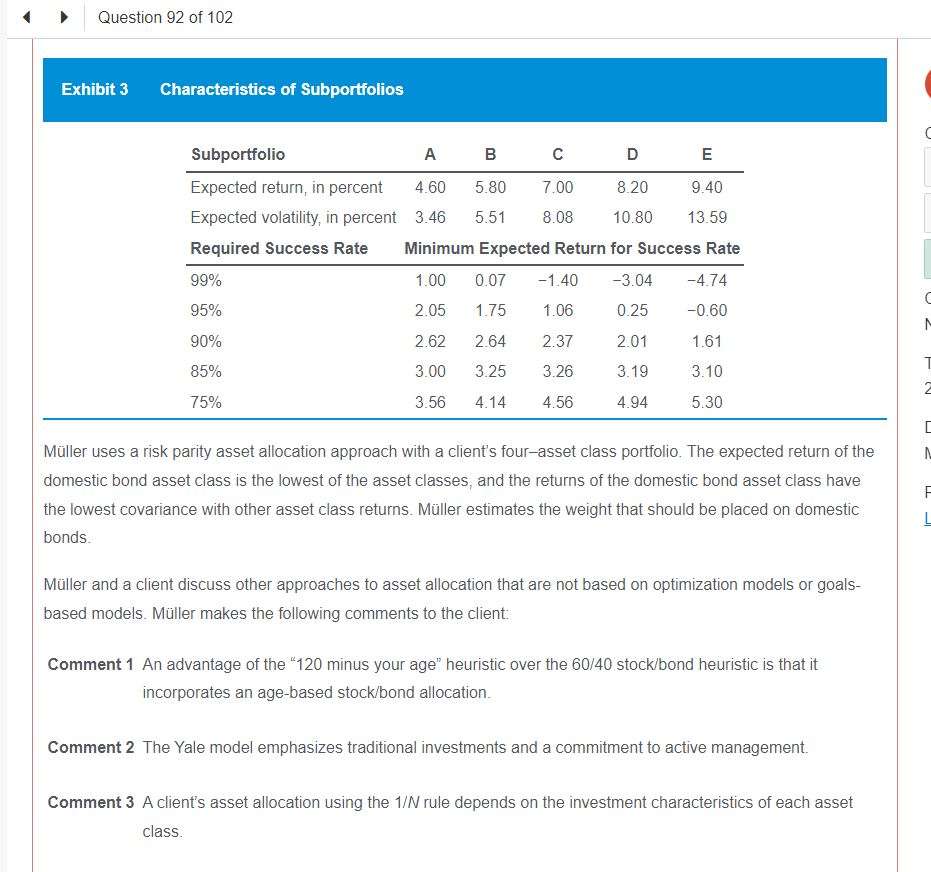

老师您好,官网这道题,请问为什么不选B,我的理解里面问的是asset allocation weight, 而题目给出有4个asset class, 而risk parity asset allocation 是简单的分散化,那就1/4 = 25%, 所以答案应该选B。

回答(1)

最佳

Johnny2022-05-04 17:59:28

Johnny2022-05-04 17:59:28

同学你好,risk parity不是简单的分散化,而是各资产对于总体投资组合的风险贡献程度相同,也就是说风险低的资产需要更大的权重,风险高的资产需要更小的权重,这才会使得每个资产对portfolio的总风险的贡献程度相同。Naive diversification才是简单的分散化,每一个资产的权重相同。

如果我们的回答有帮助到你的话,可以通过点赞来让我们知晓,加油哦,祝你顺利通过三级考试

- 评论(0)

- 追问(3)

- 追问

-

附件是问题和答案

- 追问

-

麻烦老师再讲解下,题目哪里写了domestic 风险小呢?

- 追问

-

哦看到了,low covariance

评论

0/1000

追答

0/1000

+上传图片