吴同学2022-05-03 21:04:35

吴同学2022-05-03 21:04:35

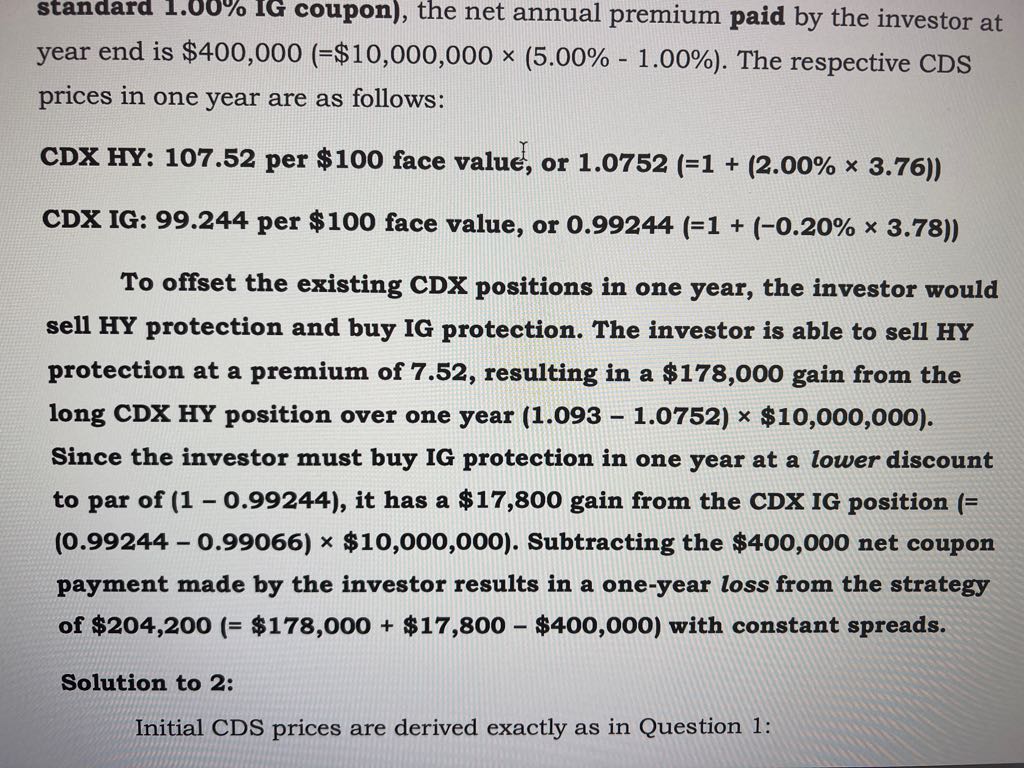

老师固收原版书example 29,在errata中改写了,但是他在计算一年后的gain loss是对的么?

回答(1)

Nicholas2022-05-04 15:46:56

Nicholas2022-05-04 15:46:56

同学,下午好。

是正确的,因为在修改后的问题中,描述Describe the appropriate tactical CDX strategy and calculate the one-year return assuming no change in credit spread levels. 需要计算一年的回报率。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

但是老师,一开始是buy protection on HY,那么在算gain/ loss 时,应该是sell protection来offset,但为什么显示HY还是gain了

- 追答

-

同学,早上好。

这个是正确的,因为这里提到buy protection on the CDX HY Index and sell protection on the CDX IG Index. 那么对于CDX HY就是看空未来的信用质量,未来利差扩大而获益,那么CDS Price是利差增大报价下降的,因此从开始的1.093到1.0752,报价下降为Gain。

- 追问

-

老师好,是不是可以这么理解:期初buy HY protection at a premium, 收到upfront fee,一年后sell protection,付出的upfront fee更少,所以这里产生了gain么

- 追答

-

同学,早上好。

可以这样理解,期初买入时缴纳保费更高,而期末卖出时市场上产品缴纳的保费更高,则获益,那么是利差扩大时获益;

而期初卖出时收到保费更高,而期末买入偿还时市场上产品缴纳的保费更低,则获益,那么时利差缩窄时获益。

评论

0/1000

追答

0/1000

+上传图片