宋同学2022-05-03 15:33:22

宋同学2022-05-03 15:33:22

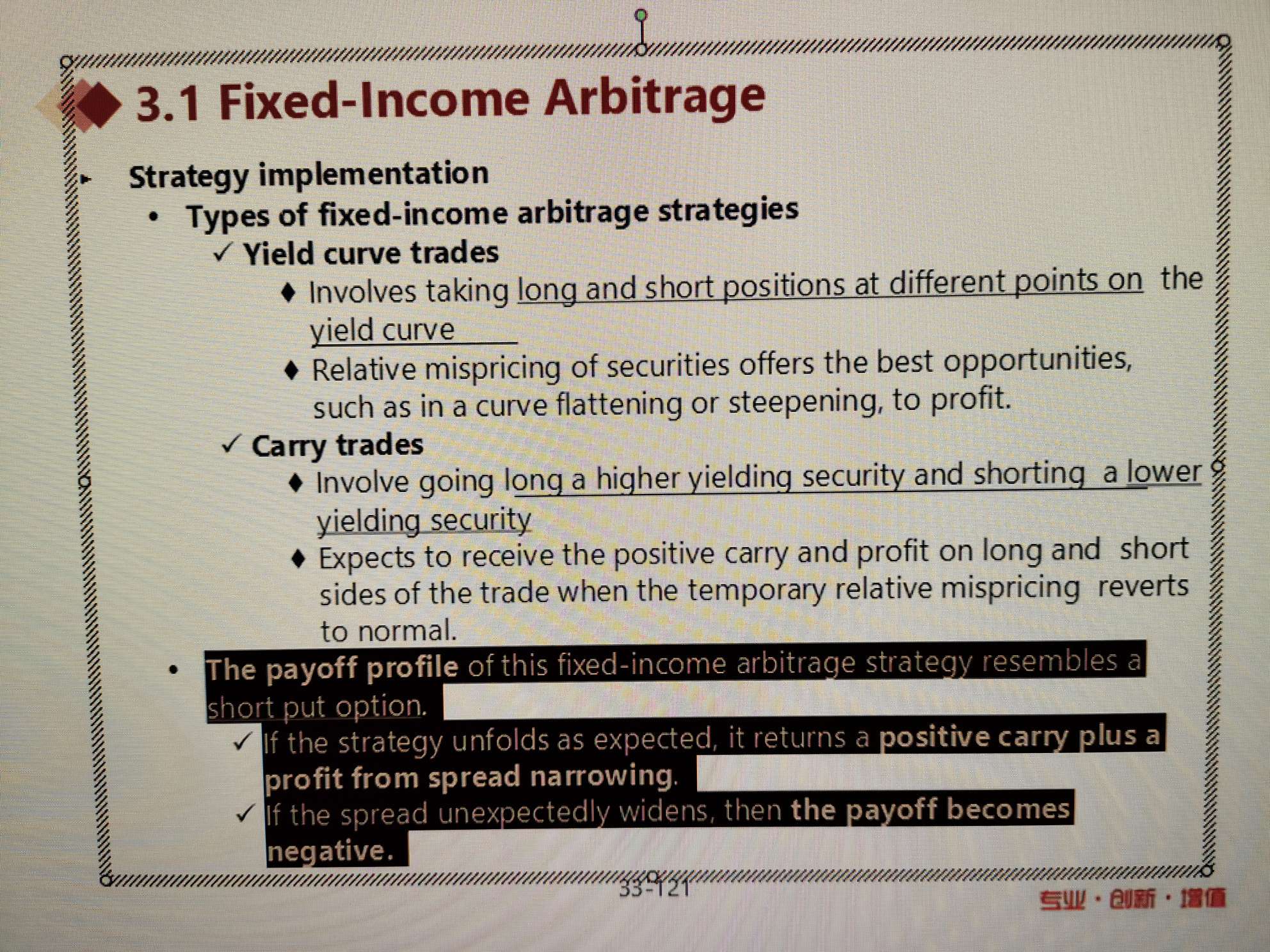

老师,可以解释下这张ppt中黑色部分的这段话的意思么?谢谢

回答(1)

最佳

开开2022-05-03 17:27:18

开开2022-05-03 17:27:18

同学你好,你可以这么理解。一般fixed income arbitrage就是long目前收益率偏高的债券,short收益率偏低的债券,并预期这两个收益率会向正常的水平回归,即高的变低,低的变高。如果这个carry trade成功了,那么可以获的利差收益,加上一部分利差收窄的收益,但因为实际上这部分收益是比较低的,因此相当于short put右边的横线。如果利差意外走阔(即long的部分收益率变更高,short部分收益率变更低),那么这个carry trade就是负收益,相当于short put左边部分。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片