188****06822022-05-03 03:41:22

188****06822022-05-03 03:41:22

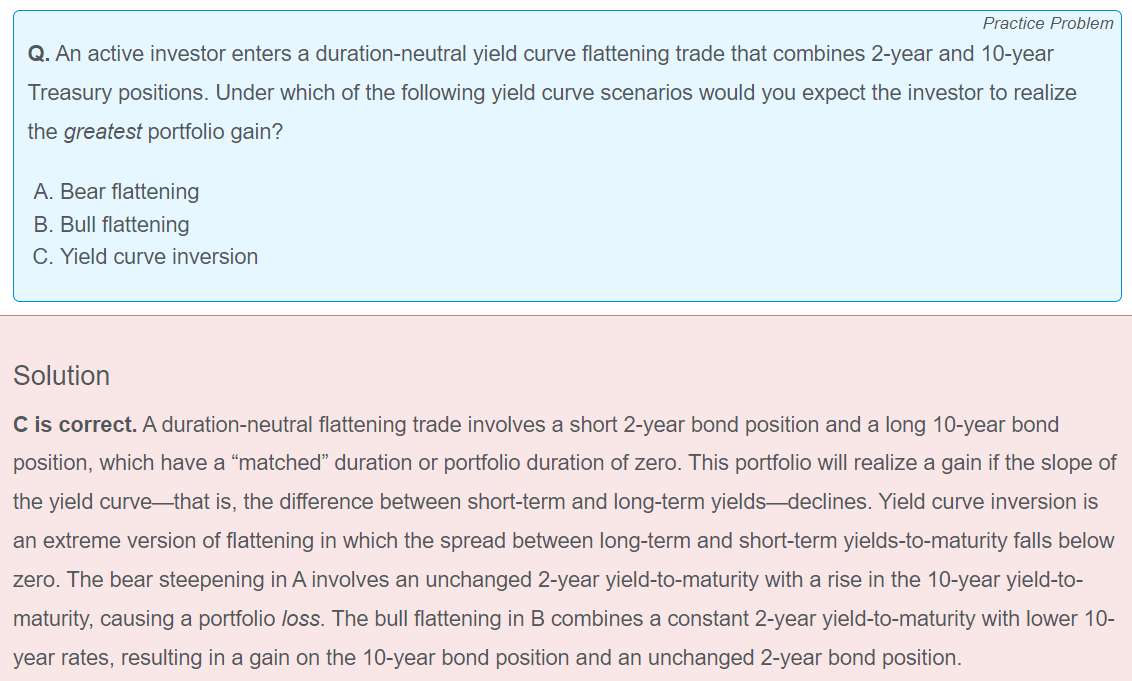

为什么从duaration neutral 就能想到 a short 2-year bond position and a long 10-year bond position, 为什么不能是反过来即long 2-year and short 10-year?

回答(1)

Nicholas2022-05-04 11:33:51

Nicholas2022-05-04 11:33:51

同学,早上好。

当长期YTM上升超过短期YTM时为bear steepening。当长期上涨小于短期收益率上涨时为bull steepening

收益率下降,为bull;收益率上升,为bear

预期收益率曲线更陡峭,为steepener;预期收益率曲线更平缓,为flattener

那么Bear必然是损失,虽然Bull是利得,但是C选项的收益率曲线反转情况下,长期利率下降更多,收益更大。

因为长期债券的久期是更大的,因此利率变动对整体的影响是更大的,例如1年债券的久期为0.75,30年期债券的久期为22.5,那么同样的利率变化1%,长期债券引起的债券价格变化是更大的,现在反转情况下长期利率下降更多,那么自然是该情况获益更多。

另外,我们一般默认收益率曲线是倾斜向上的,反转情况就是长期大幅向下,短期向上,形成倾斜向下。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

我理解老师这里的解释,我的问题是如果当时构建duration neutral用的是Long 2Y + Short 10Y,那么inverted yield curve会产生完全相反的结果。

- 追答

-

同学,下午好。

这里并没有说明初始的情况,只是我们根据预测的情况和选项的描述来判断方向,那么从正常的倾斜向上变为更平甚至是反转的情况,那么必然是长端利率下降的,如果是长端利率下降,获利的方向应该是Long长端,同时为了久期中性而Short短端。

评论

0/1000

追答

0/1000

+上传图片