廖同学2022-05-02 22:46:37

廖同学2022-05-02 22:46:37

R6官网题的Tina case,为何是用target return计算SR而不是expected return?

回答(2)

最佳

Johnny2022-05-02 23:09:00

Johnny2022-05-02 23:09:00

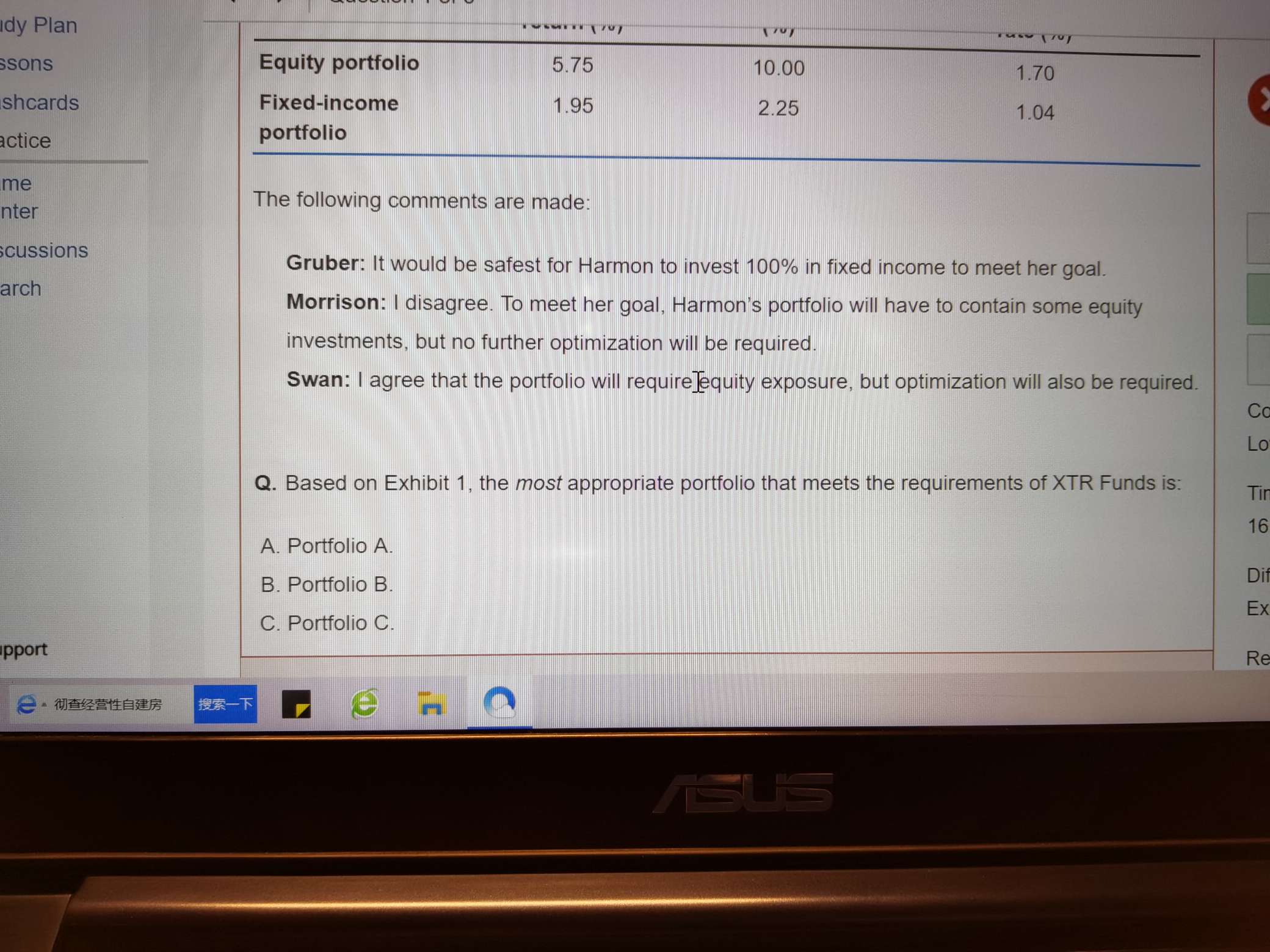

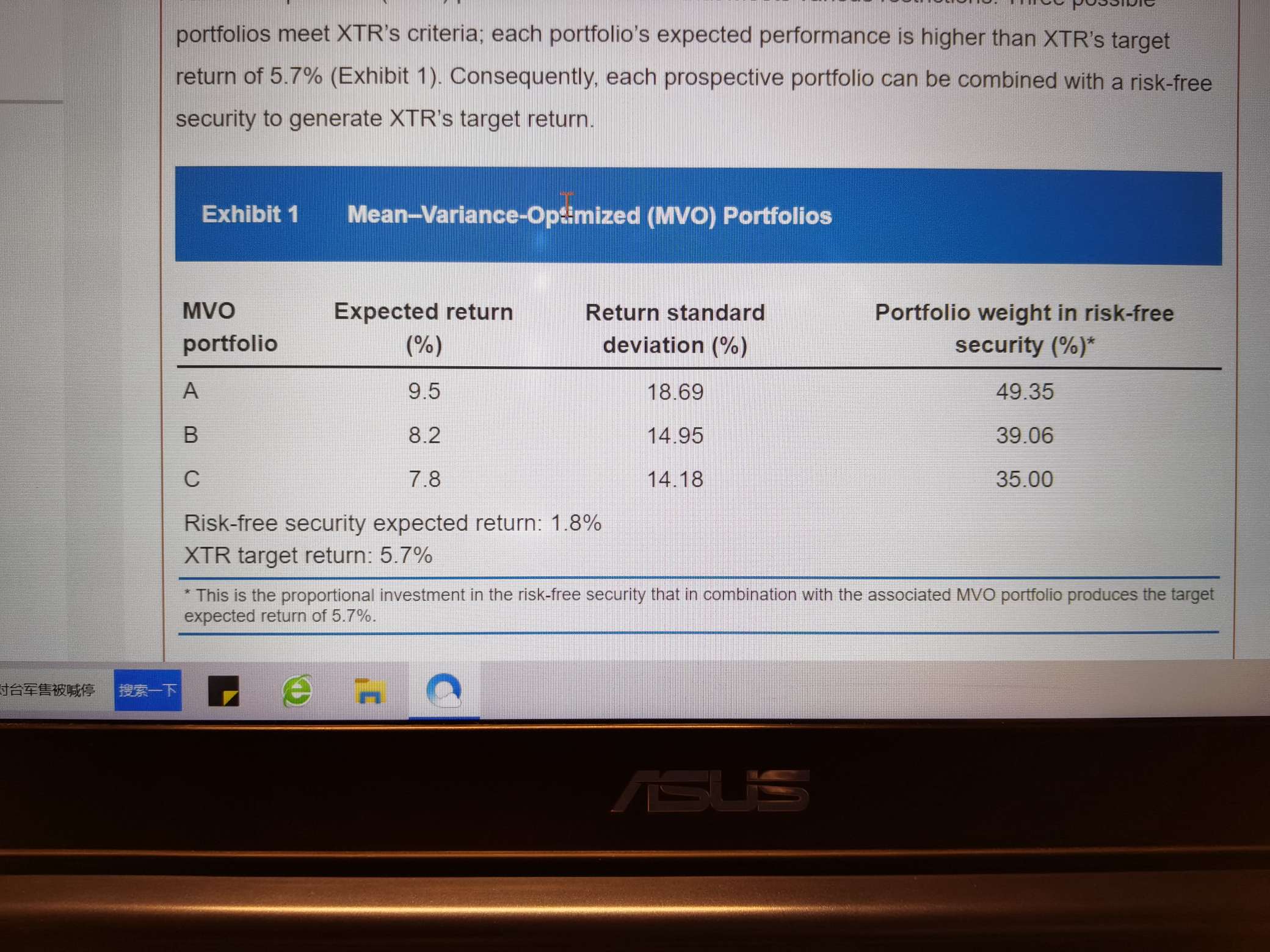

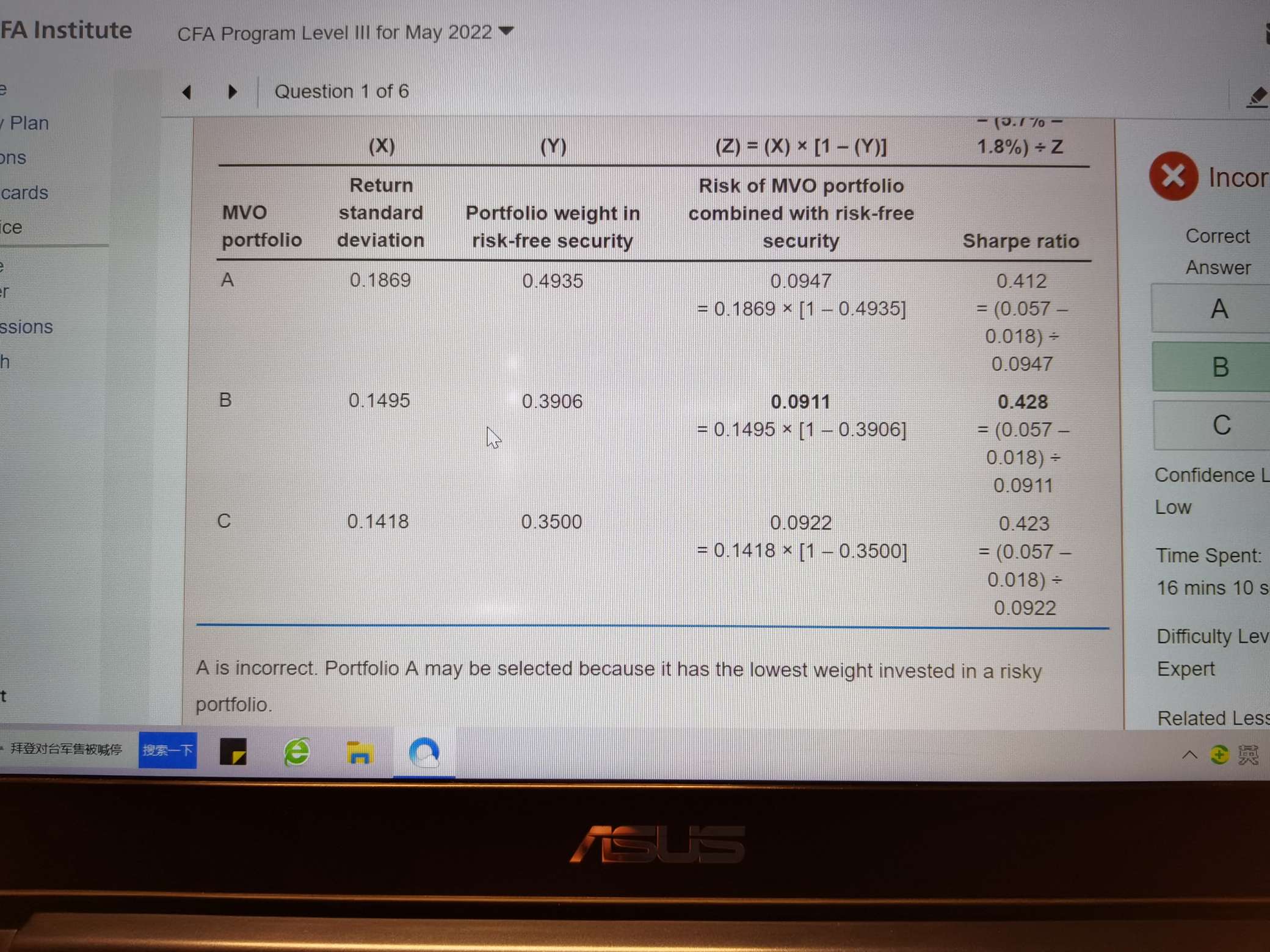

同学你好,是将ABC三个投资组合与无风险资产搭配后形成了新的组合,这三个组合的预期收益率都为5.7%,但是各自的标准差却不一样,这里比较的是这三个新的投资组合的sharpe ratio。所以不是直接比较portfolio ABC,而是比较三个组合各自与Rf构建出的新组合

如果我们的回答有帮助到你的话,可以通过点赞来让我们知晓,加油哦,祝你顺利通过三级考试

- 评论(0)

- 追问(0)

洪小姐2022-08-10 23:35:07

洪小姐2022-08-10 23:35:07

那这个新组合的标准差,计算原理是啥

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片