伍同学2022-05-02 15:05:34

伍同学2022-05-02 15:05:34

老师,帮忙讲一下问号的部分,谢谢

回答(1)

Chris Lan2022-05-03 11:50:47

Chris Lan2022-05-03 11:50:47

同学你好

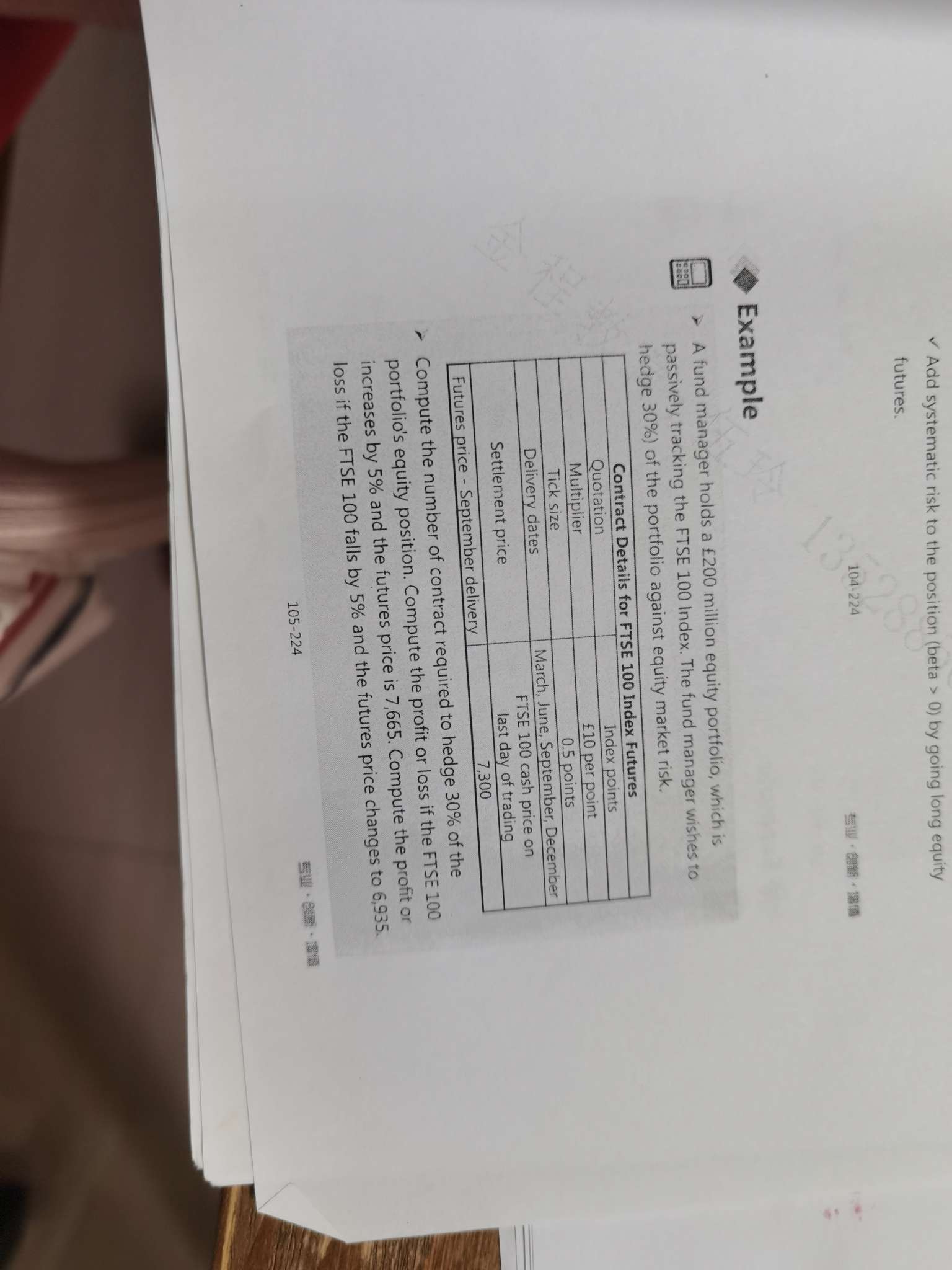

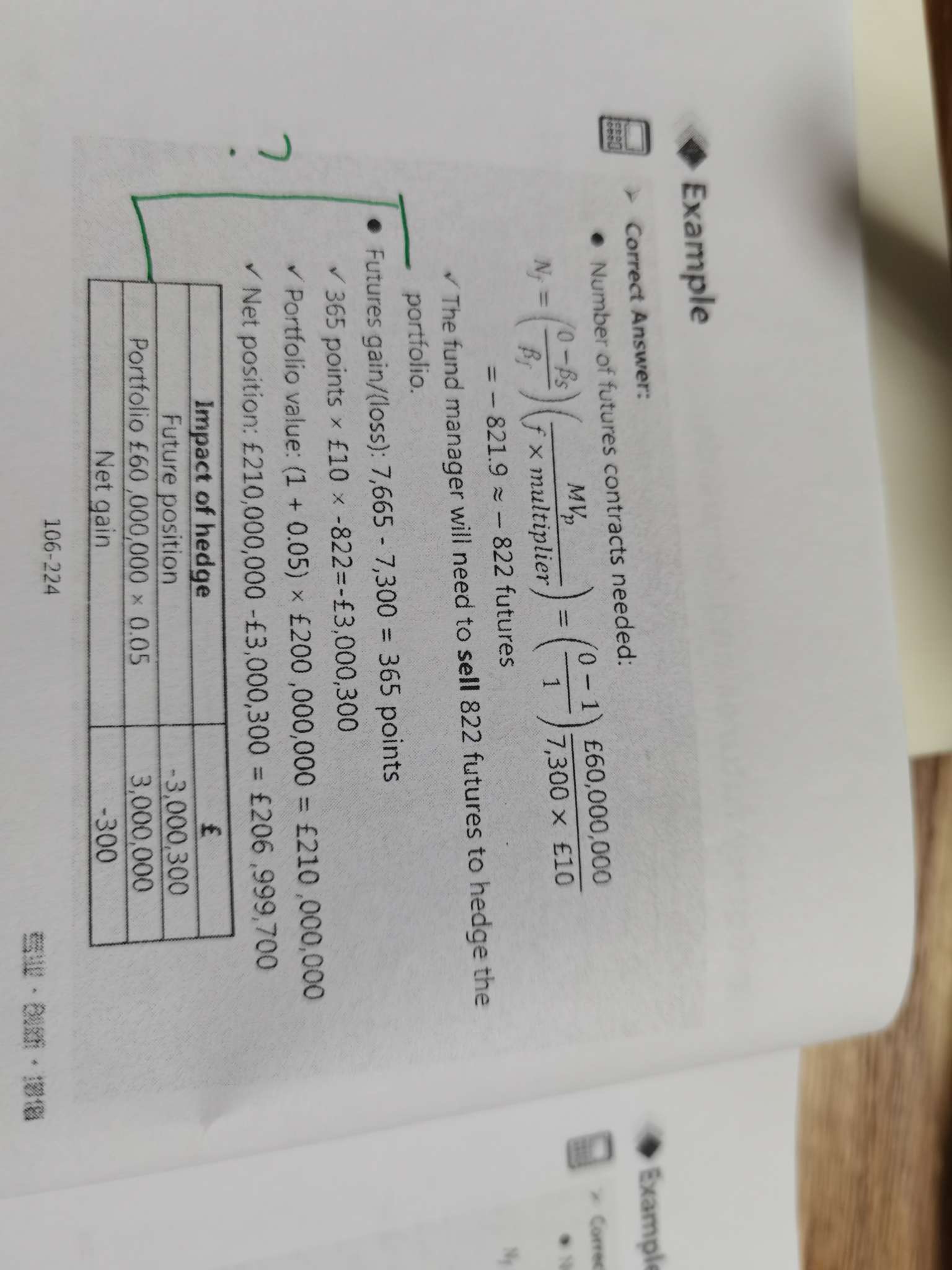

原组合是200M,现在又short 822份富时100的股指期货,我们的组合就有两个头寸。

当指数上升5%时,原组合的价值会上升到200M*(1+5%)=210M

而指数从7300点上升到7665点,我们做空头是有损失的,因为指数是上升的,指数的倍数是10块,所以上涨一个点,我们就损失10块钱,一份合约上升365个点位,一个点位10块,一共822份合约,因此我们空头的损失是365*10*822=3000300

因此整体组合的价值就是原股票多头组合升值到210M,再减去期货的空头损失,3000300,得到206999700

而表格中只是在分析对冲头寸的部分,我们对冲了原组合30%的敞口,使用了822份股指空头,这块的损失是3000300,而原组合的30%,上涨5%时,获得的收益是3000000,因此我们两者相结合,只看对冲的头寸和被对冲的多头,结合在一起,是损失了300块钱的。因为我们降低了股票敞口,但是股票是上涨的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片