冯同学2022-04-30 13:15:11

冯同学2022-04-30 13:15:11

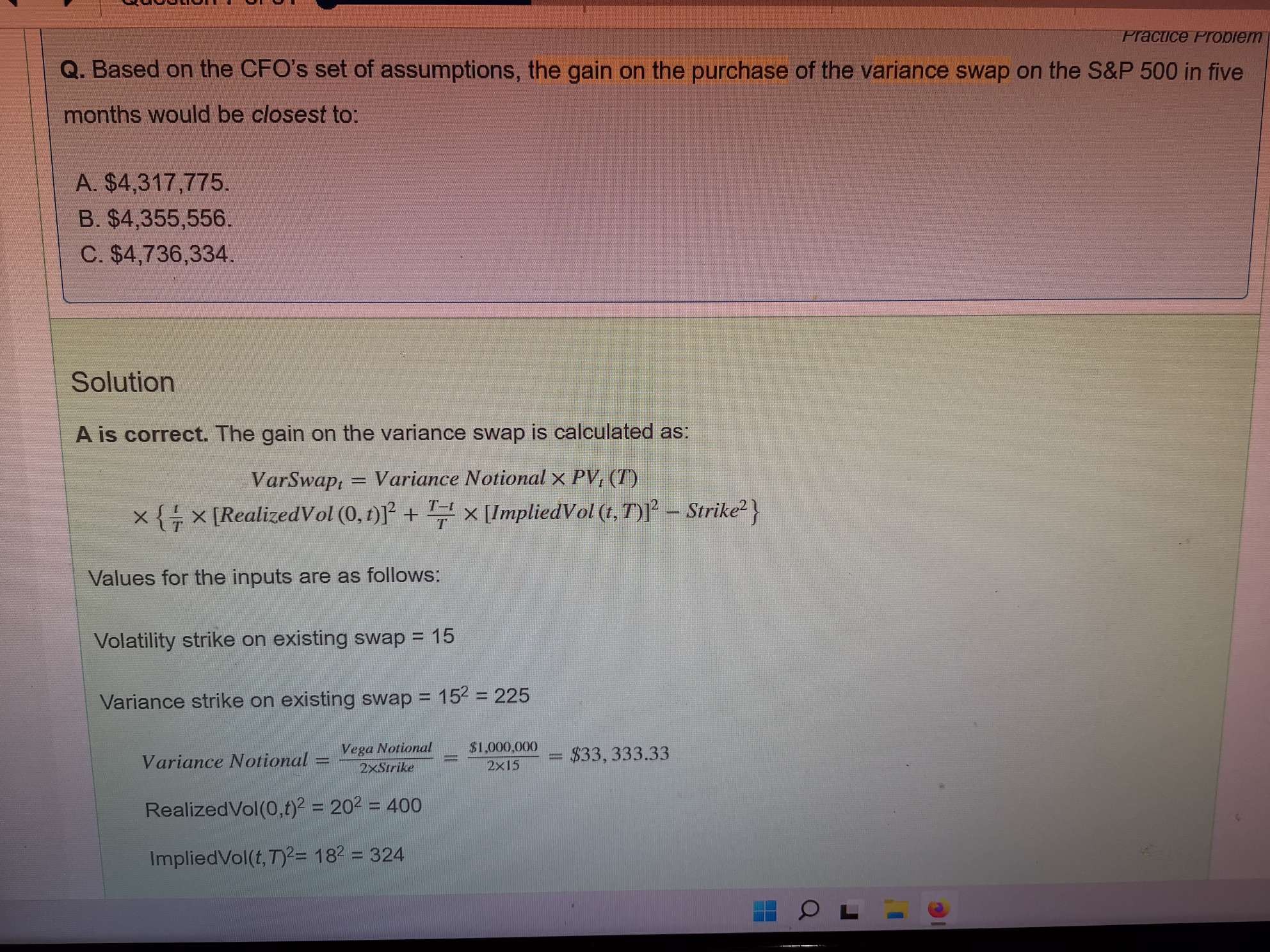

难题 请详解

回答(1)

Chris Lan2022-05-02 21:37:03

Chris Lan2022-05-02 21:37:03

同学你好

这个题真不难,就是简单的方差互换套公式的题目:

给的vega notional是1M,因此整个方差互换的名义本金variance notional=vega notional/2k

执行方差K=15%

Realized 方差是20%,预期的方差是18%,无风险是1.5%,期限是1年,已经过去了5个月,因此到年底还有7个月的时间要折现。所有的参数都是给我们的,只要套进方差互换的估值公式即可。

其公式是 Vlong=[1M/(2*15)]*[(5/12)*20^2+(7/12)*18^2-15^2]/(1+1.5%*7/12)

另外,在计算这个题目的时候,只是要注意一个事情,我们带入的波动是不带百分号的。例如,15%就带入15,不要转换成0.15。因为老外会把百分号当成一个符号来看待。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片