SDin2022-04-28 20:53:03

SDin2022-04-28 20:53:03

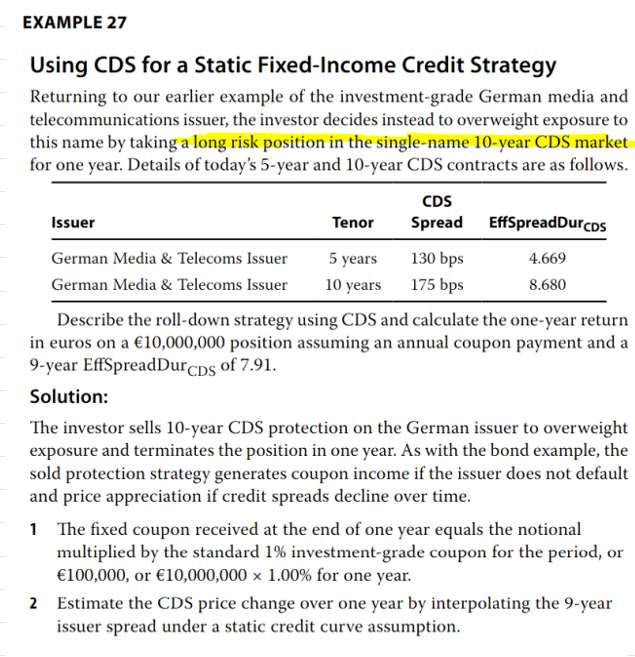

直播课讲的这个example,为什么第一步只算了fixcoupon的部分,为什么不考虑他一开始sellCDS收到or付出的CDSprice的部分?

回答(1)

最佳

Nicholas2022-04-29 10:33:38

Nicholas2022-04-29 10:33:38

同学,早上好。

Coupon部分是仅考虑如果卖出权利收到的保费,或者是买入缴纳的保费;而支付的CDS Price会在CDS Price增值部分考虑,就买入保护而言,如果利差变大,则CDS Price减小,那么期初的价格更高,而期末的价格更低,因为是空方,则获益。

CDS Price的公式是1+(Coupon-Spread)*久期,那么当利差扩大,CDS Price是减小的。该报价表示利差扩大报价更小的理念,和债券的价格变化同向,因此这时候Short方获益,反之亦然。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片