undefinable2022-04-27 21:55:07

undefinable2022-04-27 21:55:07

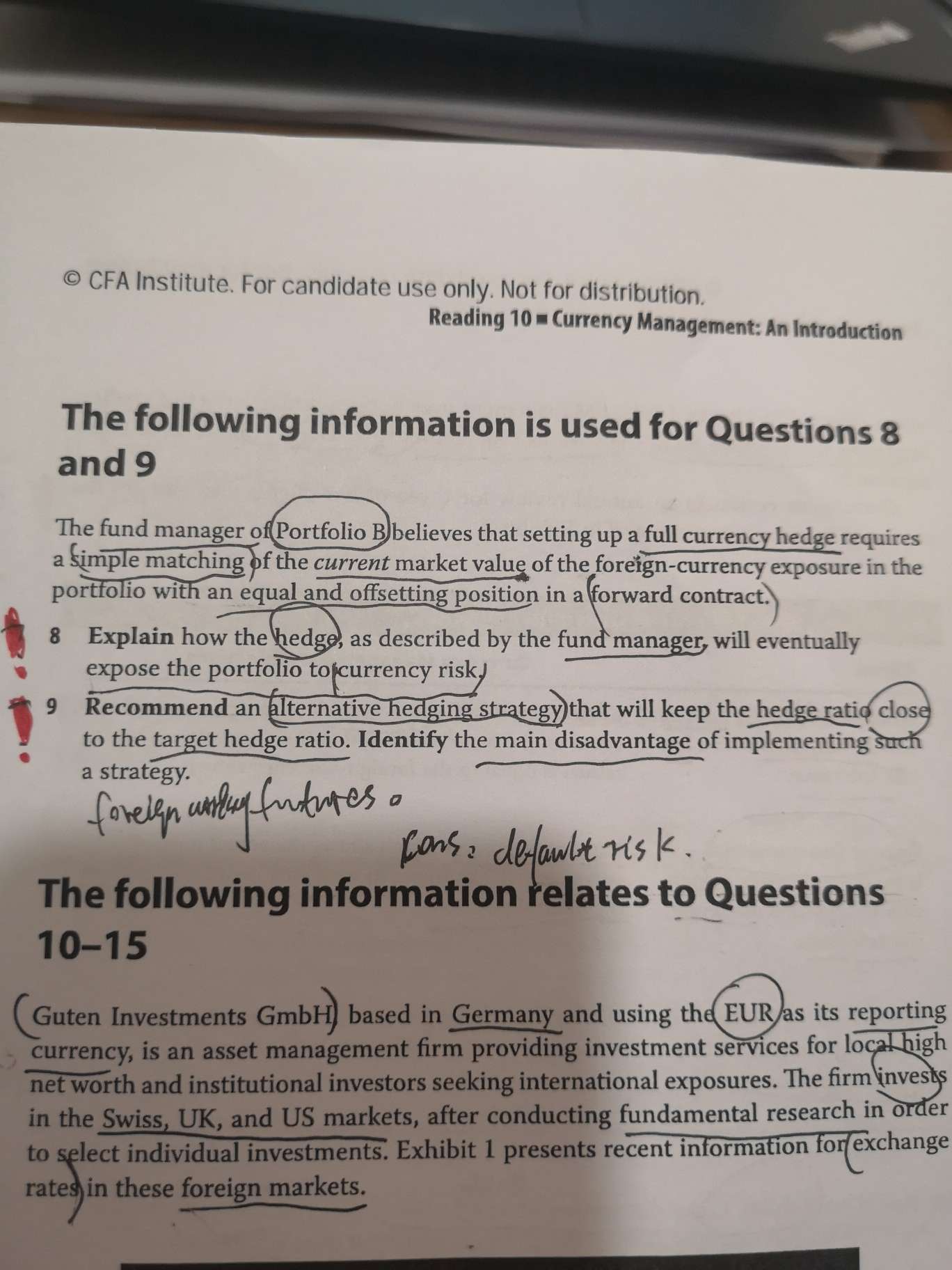

63页8题,9题怎么写答案

回答(1)

最佳

Chris Lan2022-04-28 12:24:51

Chris Lan2022-04-28 12:24:51

同学你好

这个题说正文说,组合B的基金经理认为,要建立一个完全的货币对冲,需要将投资组合中外币风险敞口的当前市值与远期合约中名义本金相等且相互抵消的头寸(方向相反)进行简单匹配。

Q8 本题让我们解释基金经理所描述的对冲将如何最终使组合暴露于汇率风险中。

我们要注意投资组合的外币价值会随组合中资产的价值变化而变化的,因此我们应该回答:在实践中,投资组合的外币价值会随组合中资产的价值变化而变化,因此随着时间的推移,这种对冲方法很可能是无效的。当外币资产的价值发生变化时,这将导致外币资产组合的市场价值与用于对冲汇率风险的远期合约的名义本金错配,从而导致对冲不足或过度对冲,导致货币风险。因此,投资组合经理通常需要通过动态对冲来调整对冲工具,例如,对冲工具的名义本金,期限等。

Q9 建议另外一种对冲策略,使对冲比率接近目标的对冲比率。并确定实施这种策略的主要缺点。

上一题已经说明了我们应该使用动态对冲的方法。因此在回答时,我们可以说,基金经理应采用动态对冲方法,该方法需要定期重新平衡投资组合。再平衡将需要调整外汇合约的规模、数量和期限的结合。

缺点:动态对冲增加了交易成本。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片