undefinable2022-04-27 21:53:34

undefinable2022-04-27 21:53:34

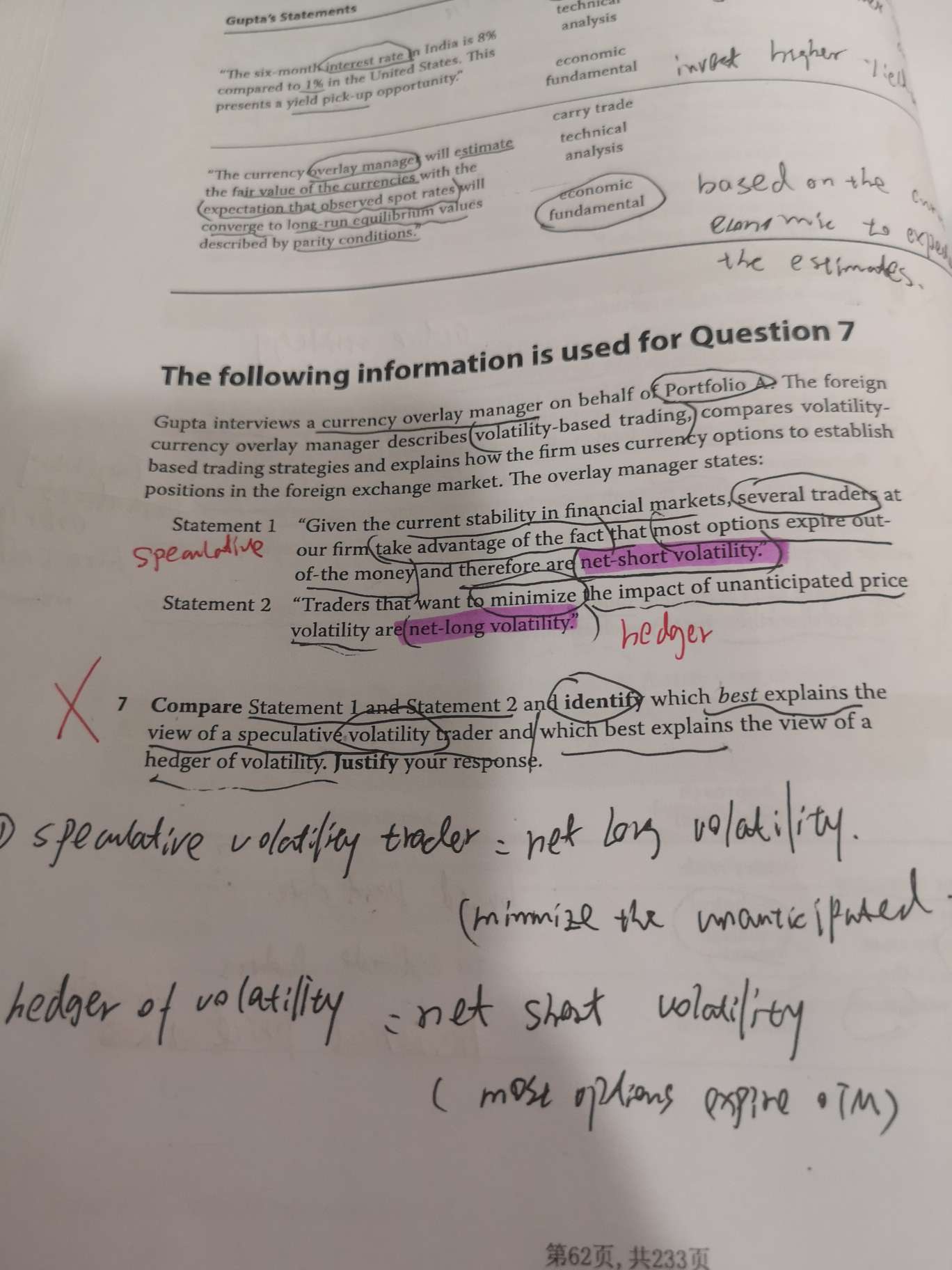

62页7题讲一下

回答(1)

最佳

Chris Lan2022-04-28 12:10:02

Chris Lan2022-04-28 12:10:02

同学你好

本题让我们比较两个statement 对于波动交易的差异。我们只需要答出两者的不同即可。

Statement 1解释了波动投机交易者的观点。对于投机性波动交易者,如果他们相信市场状况将保持稳定,就会做空波动(净头寸)。这样做的原因是,大多数期权的到期时是OTM的,因此可以承担波动风险而赚取期权费。也可以再回答,反之,如果投资者认为波动性可能会上升,他们就会做多波动。

Statement 2描述了波动性对冲者的观点。大多数对冲者都是做波动(净头寸),因为他们希望购买对非预期的价格波动的保护,这通常意味着做多期权头寸,同时,为了防范汇率波动而需要支付保险费。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片