185***992022-04-25 22:13:41

185***992022-04-25 22:13:41

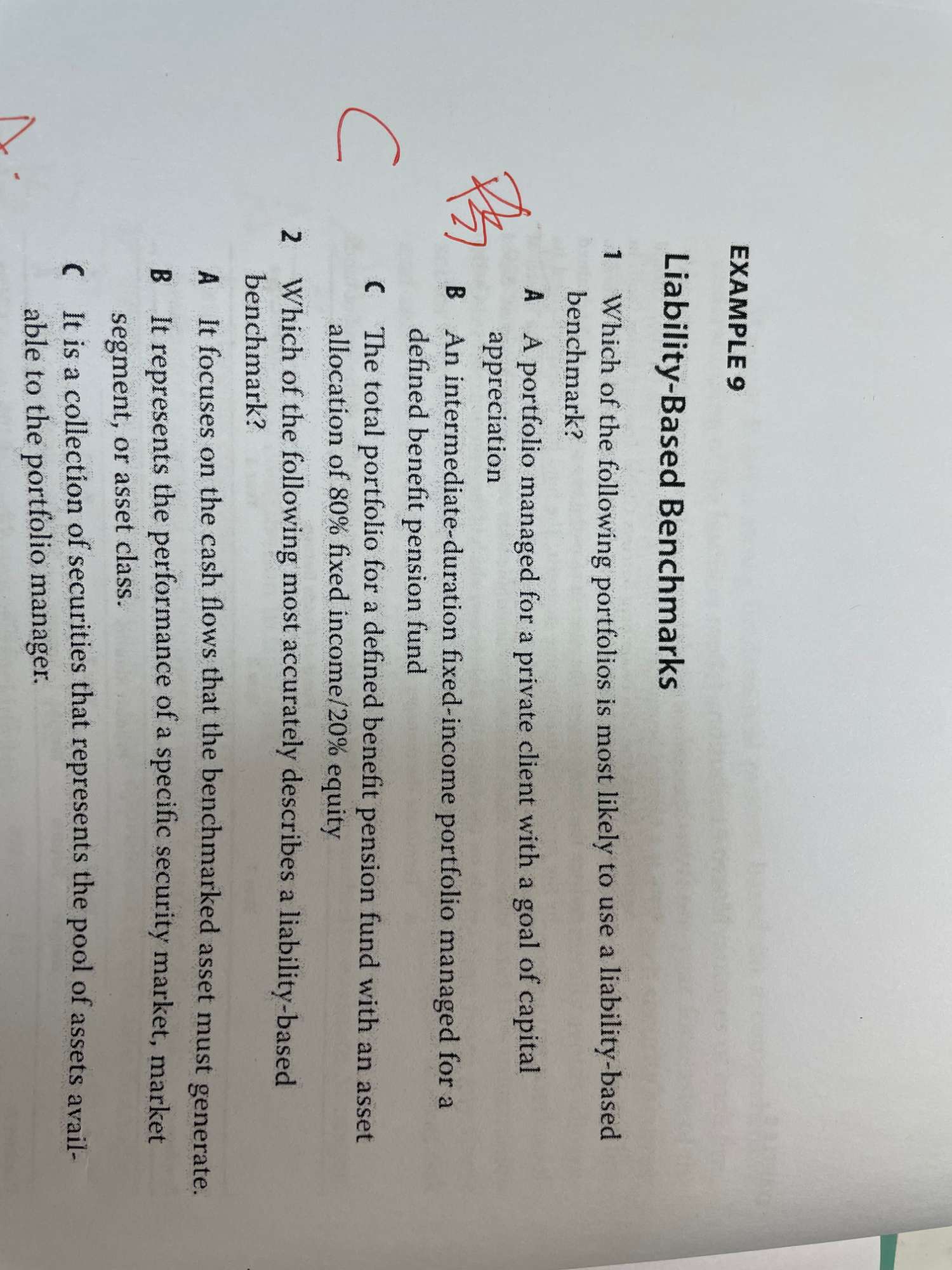

老师好,交易example里这两道选择题不会做

回答(1)

最佳

开开2022-04-26 13:25:34

开开2022-04-26 13:25:34

同学你好,

Q1: 这题问哪个组合适合使用liability based benchmark。

liability based benchmark适用于那些未来有现金流支出需求的组合,比如pension fund未来需要给退休人员支付养老金,因此它需要选择一个未来现金流和它未来的liability匹配的benchmark来评判它的表现。

A是一个目标为资本增值的组合,它没有未来的liability,因此不适合。

B选项是某个pension fund的中的一个portfolio,对它自己而言就是asset only的,不存在未来的liability,也不适合。

选项C对于整个pension fund而言就要考虑这个pension未来liability的问题,所以要用liability based benchmark。

- 评论(0)

- 追问(1)

- 追答

-

Q2:问形容liability based benchmark最准确的是哪个。

A 它关注资产必须产生的现金流。这是对的,liability based benchmark就是要让资产产生的现金流和未来的liability匹配。

B. 它代表没够证券市场、市场板块或资产类别的表现。错,这个说的是market indexes。

C. 它是一个证券集合,代表了基金经理可以投资的资产池。错,这说的是investment universe的定义。

评论

0/1000

追答

0/1000

+上传图片