陈同学2022-04-24 09:25:50

陈同学2022-04-24 09:25:50

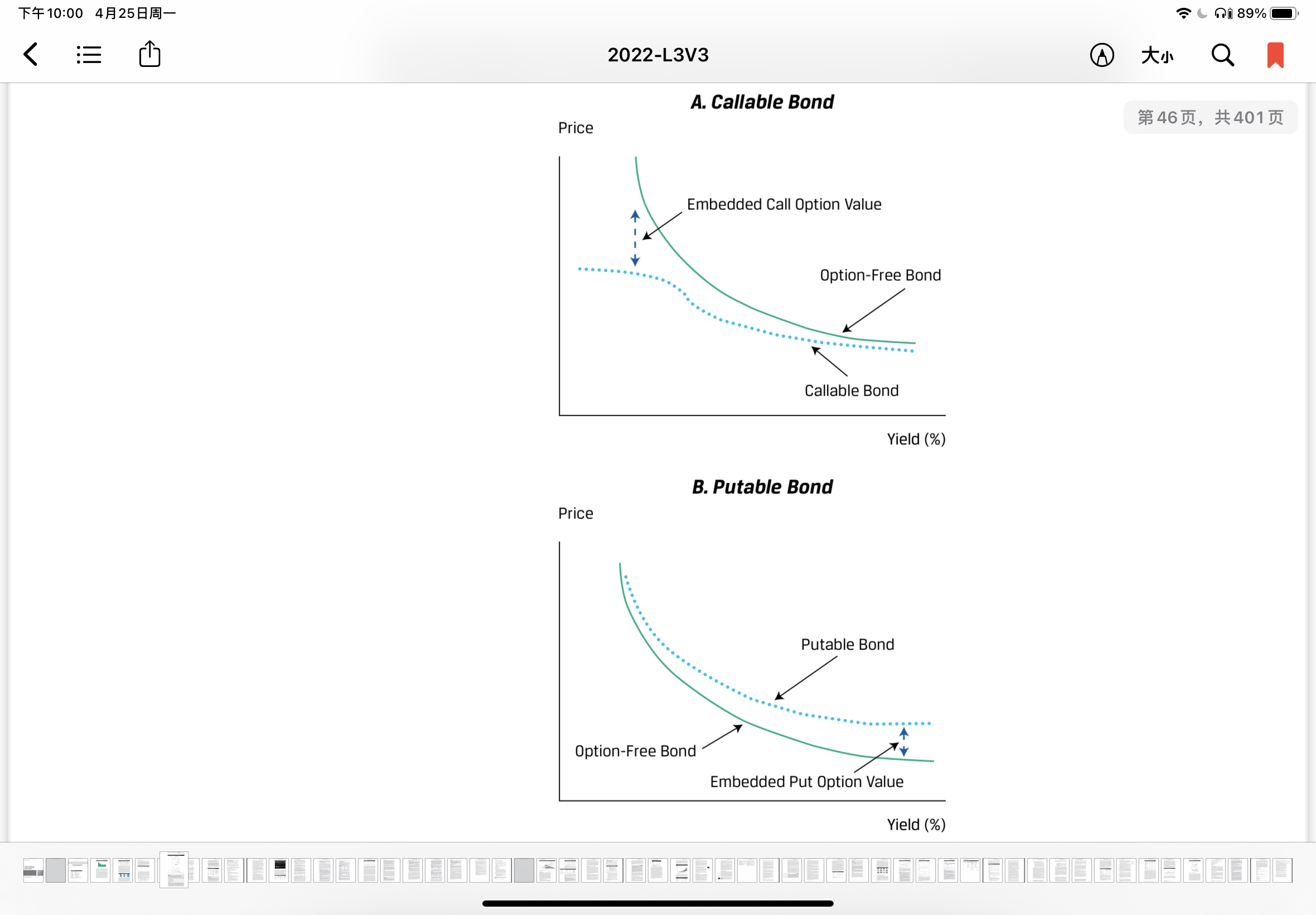

R13 Example10 利率上升 债券价格下降 putable提前执行,债券价格下降,putable option更值钱。callable bond中r上升,根据bs 公式,call option价值上升,callable bond上升。是这样理解吗?

回答(1)

Nicholas2022-04-25 11:28:38

Nicholas2022-04-25 11:28:38

同学,早上好。

利率上升的环境中,Putable bond是前面的Pure bond部分价值下降,但是后面的期权部分价值增加更多,那么两者是相加的,因此抵减更少;

callable bond是前面的Pure bond部分价值下降,但是后面的期权部分价值减少更多,那么是原来需要减去更大的数,现在减去更小的数,变化抵减一部分;

而pure bond就是单纯的价值下降,没有抵减,因此变化最大。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

谢谢老师,还想问下为什么putable抵减更多呢?是因为线在callable上方嘛

- 追答

-

同学,早上好。

因为putable bond是在减少的基础上加一项,而callable bond是在减少的基础上减一项,自然加上部分抵减更多。

评论

0/1000

追答

0/1000

+上传图片