秋同学2022-04-23 17:18:20

秋同学2022-04-23 17:18:20

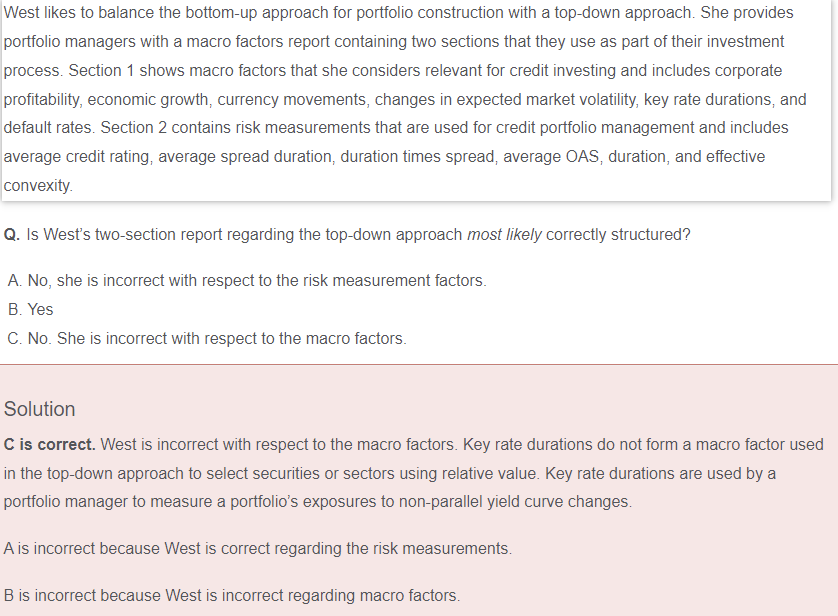

老师请问下 duration不是宏观层面吗,为何说key duration不是marco factor

回答(1)

Nicholas2022-04-25 10:30:47

Nicholas2022-04-25 10:30:47

同学,早上好。

关键利率久期衡量关键点变化导致的整体价值变化,那么是针对个别证券或者是组合的,及时针对整体的公认收益率曲线,也是衡量关键点而非整体。关键利率久期不是自上而下方法中使用的宏观因素。投资组合经理主要使用关键利率久期来衡量投资组合对非平行收益率曲线变化的敏感程度。

努力的你请点击右下角的【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片