186****97982022-04-21 22:41:57

186****97982022-04-21 22:41:57

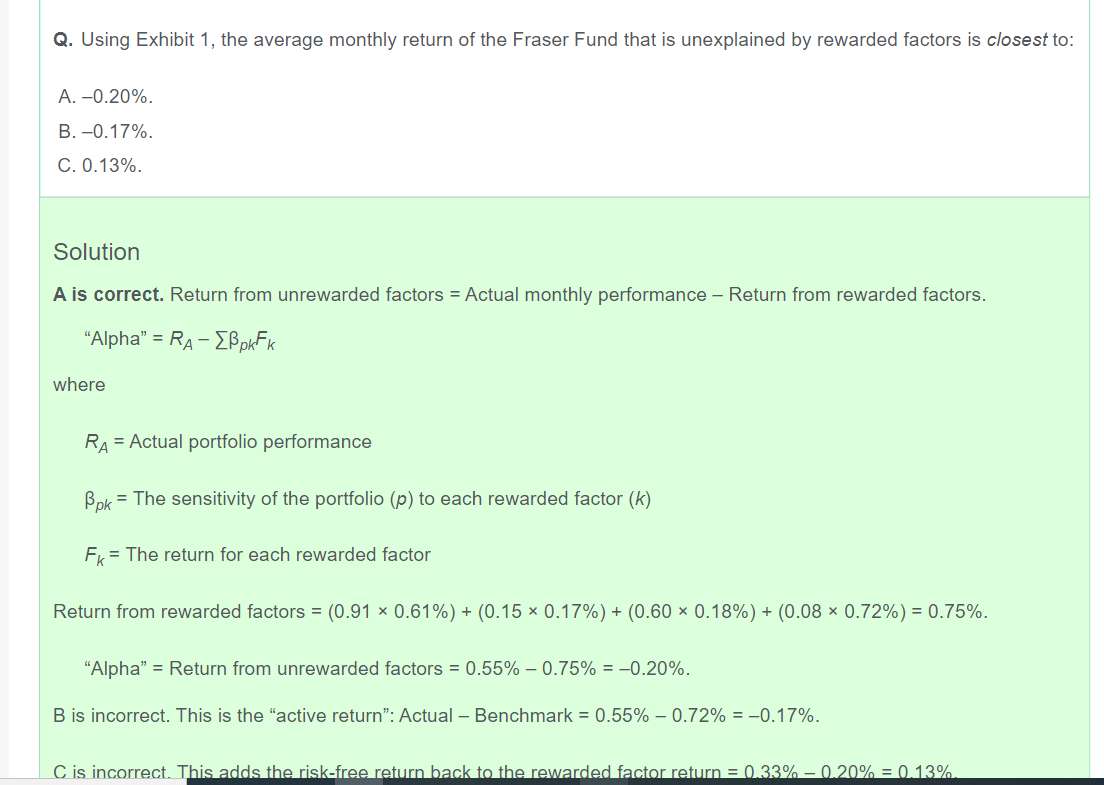

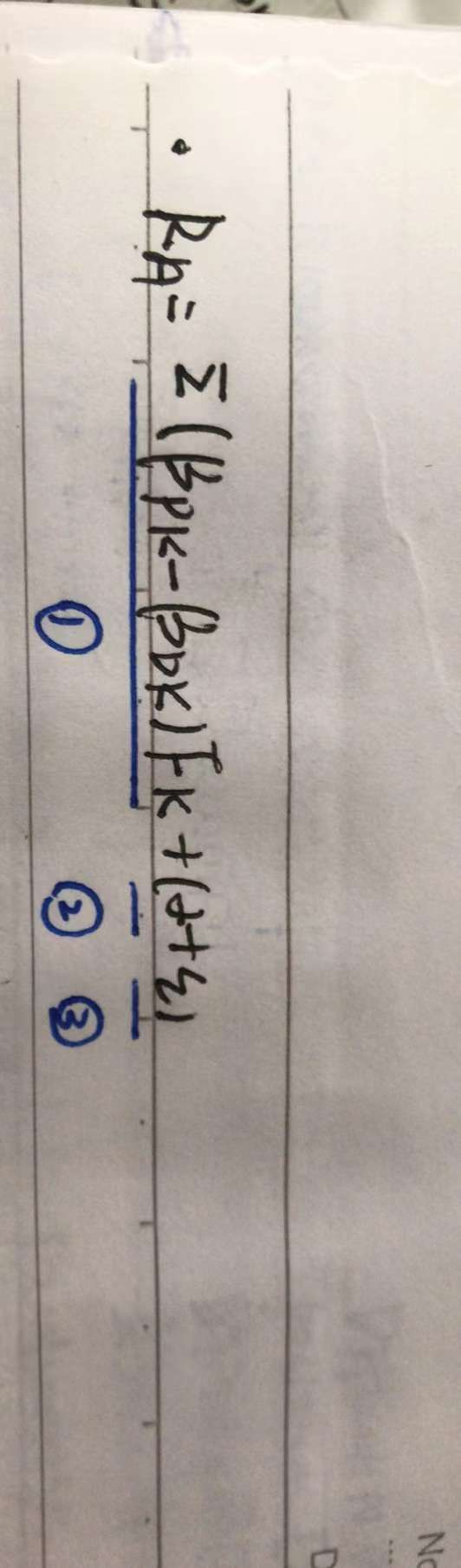

官网The Epsilon Institute Case Scenario,这里alpha的公式为什么不是照片里的这样?为什么不是portfolio beta和benchmark beta相减?

回答(1)

最佳

开开2022-04-22 14:23:25

开开2022-04-22 14:23:25

同学你好,因为这个使用四因子FFM去分解组合的total return而非active return,目的是为了确定组合的return drivers。相似的题目参考R18 EXAMPLE 2的第二题,在书上P327。

可以看到答案中注明了,RA是Actual portfolio performance(RP-rf)而非active return。

alpha = RP-rf -∑(β_pk×Factor return_k)

这个FFM四因子模型其实就是交易attribution部分中学到的Carhart四因子模型,比FFM三因子模型多了一个动量因子。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片