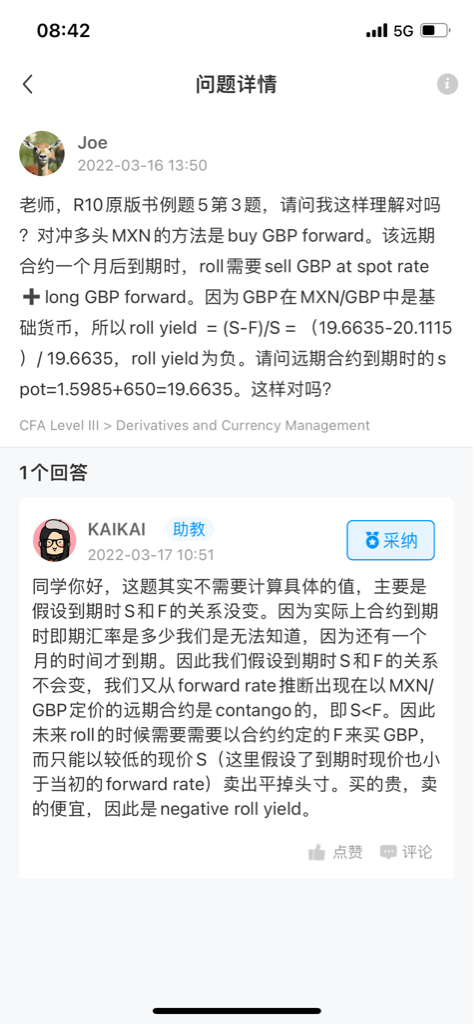

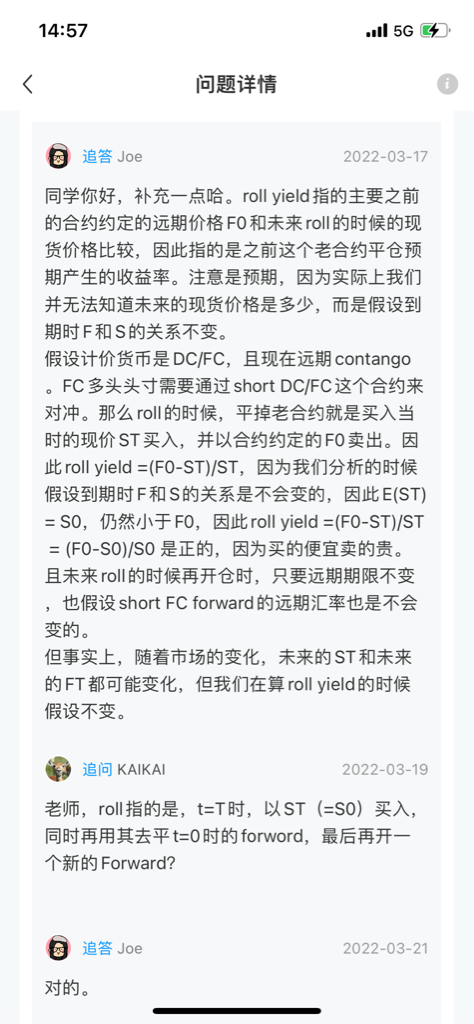

Joe2022-04-21 14:29:59

Joe2022-04-21 14:29:59

老师,R10关于roll yield,以DC/FC的货币标价形式为例,如果是远期升水contango的话,roll yield=(F-S)/S。我不确定的是,上述公式里的F应该是t=0时签订的远期合约所约定的远期价格(F0),而S是t=T(也就是原远期合约到期)时的现货价格(ST)。由于此时roll yield是positive的,所以contango中的F大于S,其实指的是F0大于ST。老师,请问我理解的对吗?

回答(1)

Chris Lan2022-04-22 10:46:05

Chris Lan2022-04-22 10:46:05

同学你好

这里的F是在0时点确定的在未来交易的远期汇率。

而S是0时点的spot rate

这里应该是远期升水,导致了positive roll yield,这个因果关系你要理解。

你可以理解为S0小于了F(0,T),未来卖出外币能卖更多钱,所以我的roll yield为正

- 评论(0)

- 追问(4)

- 追问

-

老师,我曾经问过其他老师,是不是计算roll yield时,需要假设S0=ST ?

- 追答

-

同学你好

KAIKAI老师回答的S是到期时的S,即ST,而roll yield是比较0时点的S和T时点的F。所以是S0和F(0,T)之间的比较。

另外,也不需要您说的这种假设。

- 追问

-

老师,KAIKAI老师好像确是提到了在考虑roll yield(正或负)时,假设So=ST

- 追答

-

同学你好

关于roll yield是对S0对比F(0,T)的,基于DC/FC未来卖的贵,就是正的roll yield;基于FC/DC未来买的便宜也是正的roll yield。

但F(0,T)与ST比较是判断roll yield是more positive还是more nagative的。

比如说0时点,1.2 DC/FC,6个月的远期1.3 DC/FC意味着未来可以以更贵的价格卖出远期,比如说6个月后sport ST 1.1 DC/FC,说明我当时签远期是签对了,这会导致more positive roll yield。

评论

0/1000

追答

0/1000

+上传图片