186****97982022-04-19 21:15:33

186****97982022-04-19 21:15:33

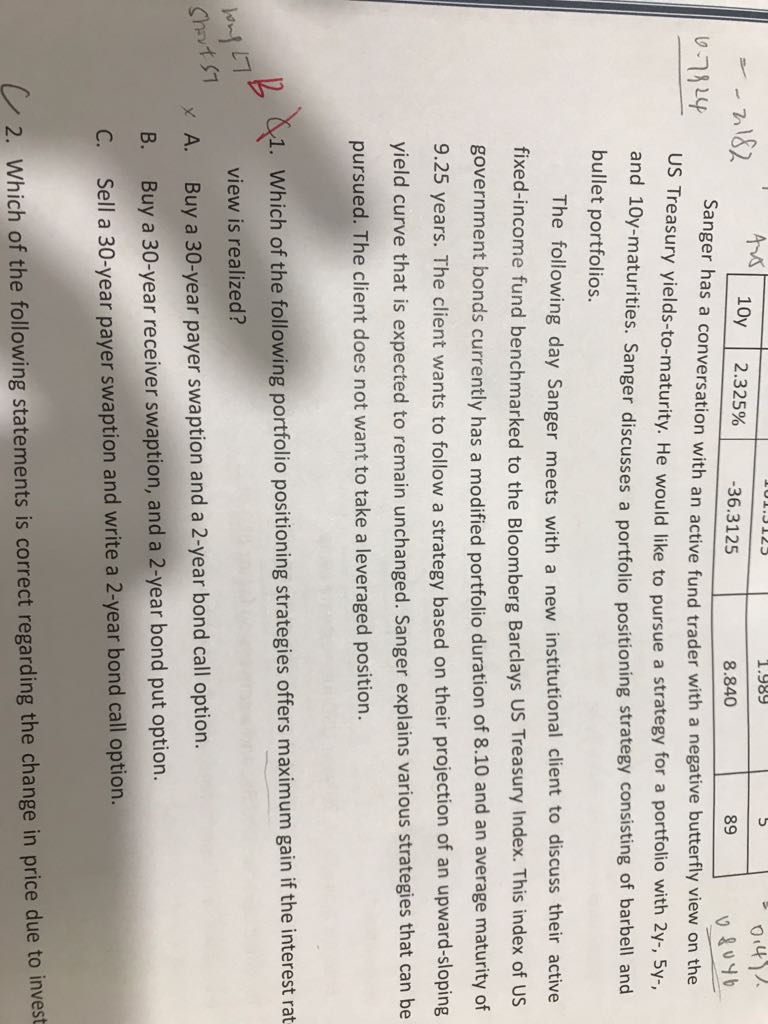

百题case3 第一题,为什么C不对

回答(1)

最佳

Nicholas2022-04-20 11:03:39

Nicholas2022-04-20 11:03:39

同学,早上好。

现在的大环境是收益率曲线变平,那么从最开始的收益率曲线倾斜向上变为较平坦,则短期利率上升而长期利率下降。那么

Buy a 30-year receiver swaption, and a 2-year bond put option 中,买入30年期可以进入收固定支浮动互换的权利,可以在未来利率下降时获益;而短期利率如果上升债券价格下降,则2-year bond put option也可以从这个利率预期中获益。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

选项B的这个逻辑可以理解,想问选项C为什么不对呢。short 30Y payer swaption和long 30Y receiver swaption不都是增加long term bond的头寸吗?long put option和write call option不都是看跌债券价格吗?

- 追答

-

同学,早上好。

现在的预期是短期上升而长期下降。

卖出长期的支付固定swaption,对方不会在长期利率下降的时候行权,我方赚取期权费;而卖出2年的call option,对方不会在短期利率上升的时候行权,我方赚取期权费。

- 追问

-

我理解一下,所以选项C也是可以获得收益的,但只能赚取期权费,所以不如选项B获取的收益高。请问老师是这个意思吗?

- 追答

-

同学,早上好。

同学的理解是正确的。

评论

0/1000

追答

0/1000

+上传图片