136***372022-04-17 10:15:20

136***372022-04-17 10:15:20

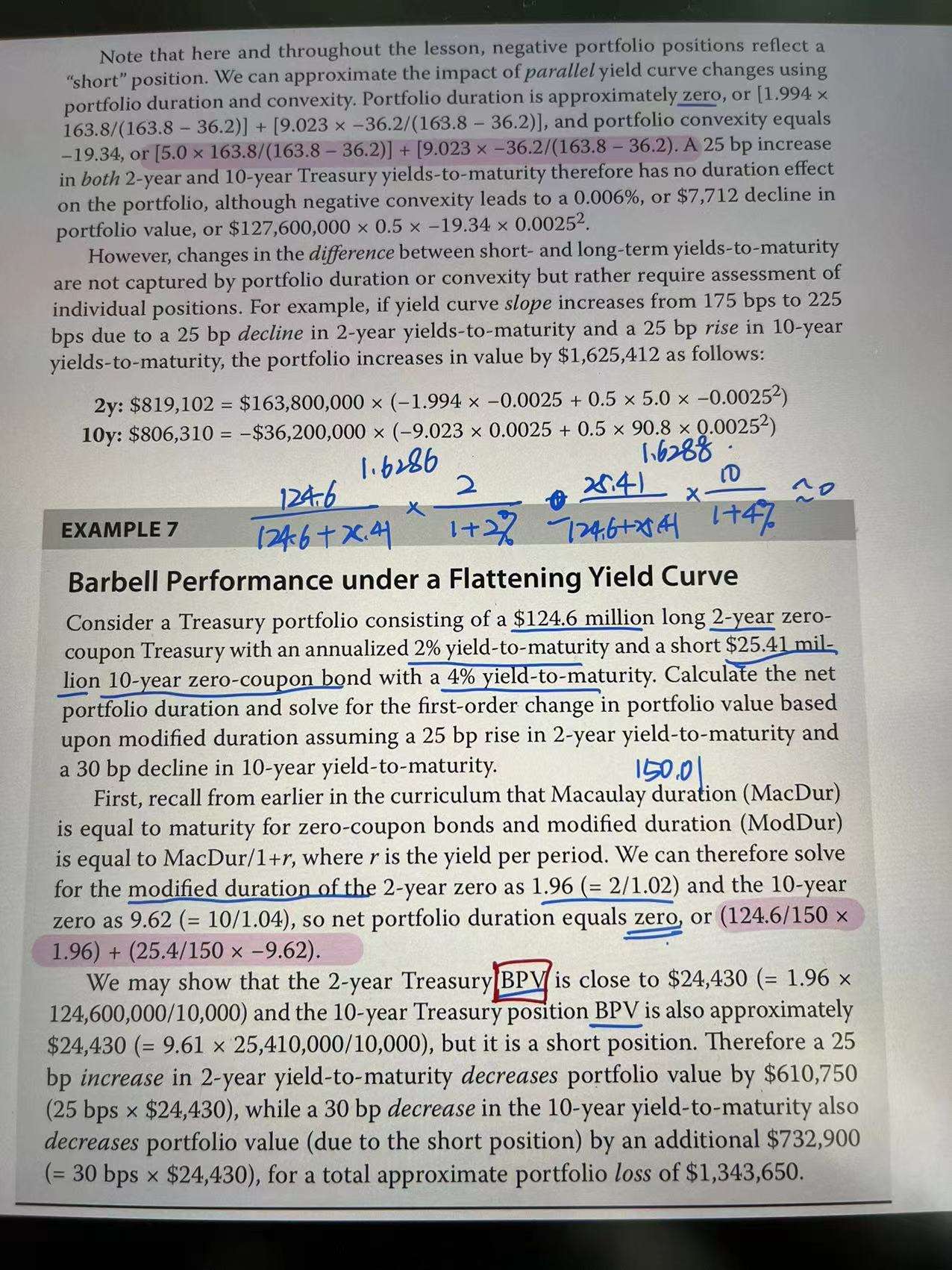

请问计算portfolio duration的时候,分母的short position是加还是减,原版书正文里是减,但是例题里又是加在一起,有点不明白到底哪一个是对的……

回答(1)

Nicholas2022-04-18 12:20:57

Nicholas2022-04-18 12:20:57

同学,早上好。

计算组合的久期是要将各自分开的部分久期加在一起的,一般是用市值加权之后计算出的权重乘以对应的久期。如果是空头的话自然是抵减整体组合的久期,让久期变得更小。这里我们看到后面部分的久期为负数,那么等于是在整体上减去的,逻辑相同。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,我不明白Example里的分母为什么是124.6+25.4=150,为什么不是124.6-25.4?

- 追答

-

同学,早上好。

这里的25.4因为久期的符号是负号,因此整体还是负的,要减去,分子位置要综合看MV和久期的符号,那么空头就是要减去。

评论

0/1000

追答

0/1000

+上传图片