Joe2022-04-17 07:22:54

Joe2022-04-17 07:22:54

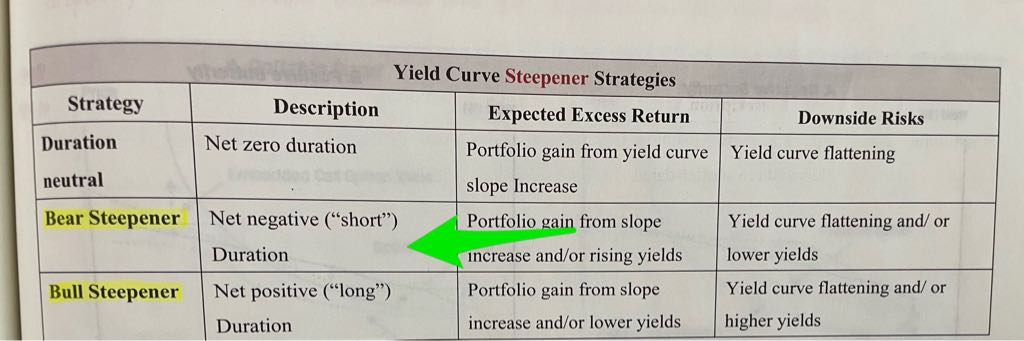

老师,bear steepener不是应该短端和长端都做空债券吗?这样的话久期肯定是负的,为什么图中这里还有net negative duration的说法?

回答(1)

最佳

Nicholas2022-04-18 12:12:04

Nicholas2022-04-18 12:12:04

同学,早上好。

bear steepener是利率上涨,且长期大于短期,那么最好的方式就是直接最多长期利率,因为长期的收益是最大的。但是我们在讨论收益率曲线策略的时候通常都会有个假定是duration neutral,即改变后的组合和改变前的主要风险敞口基本要不变才是可以的,因此这里讨论的都是做空一个做多一个,以维持久期匹配。

在这个环境下,整体利率上升,因此净久期为负,导致利率上涨的时候暴露的风险尽可能小一点。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片