Joe2022-04-15 17:48:31

Joe2022-04-15 17:48:31

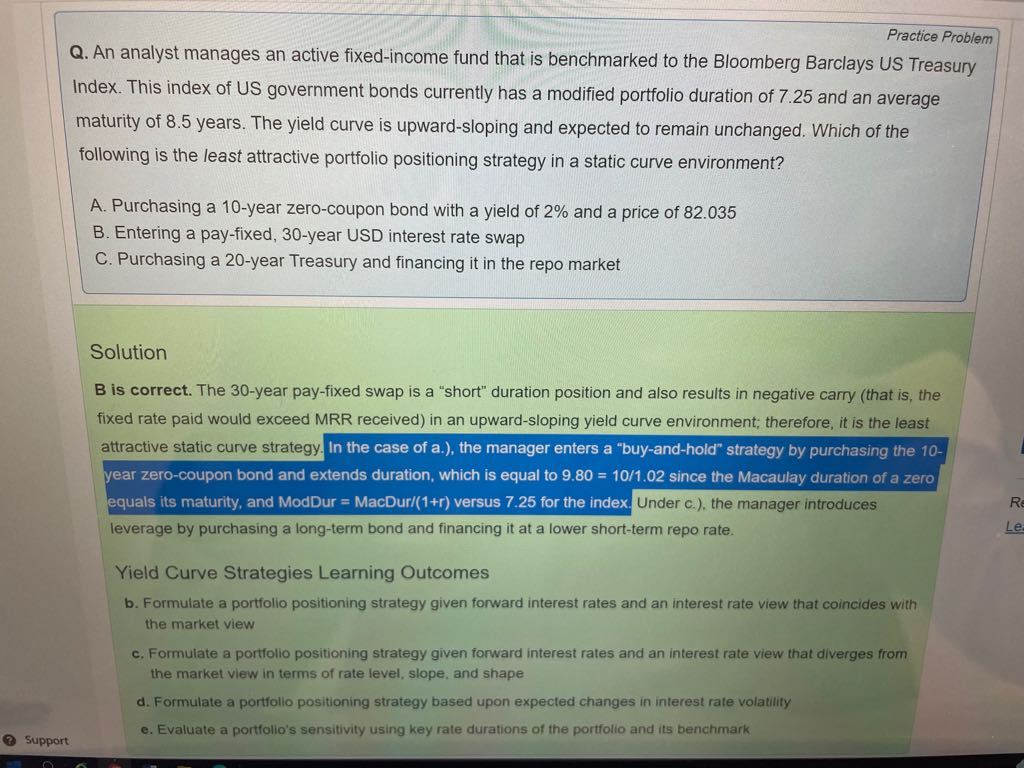

老师,这道题答案解析关于extend duration,versus 7.25 for the index,这个对比是什么意思?没有明白它的意图

回答(1)

最佳

Nicholas2022-04-18 10:03:34

Nicholas2022-04-18 10:03:34

同学,早上好。

收益率曲线为平稳向上的状态,那么收益率曲线不变的情况下,我们采用增加风险敞口获益,即加久期或加杠杆。简单的思路就是多买债券,那么整体收益率必然会上升。

相较于指数的7.25久期,这里采用买入久期更大的资产,那么这里计算出的修正久期是用麦考利久期除以到期收益率得到9.8,则还是上述的逻辑,等于增加了风险敞口,能够在这种利率环境下产生更大的收益。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片