186****97982022-04-15 15:52:52

186****97982022-04-15 15:52:52

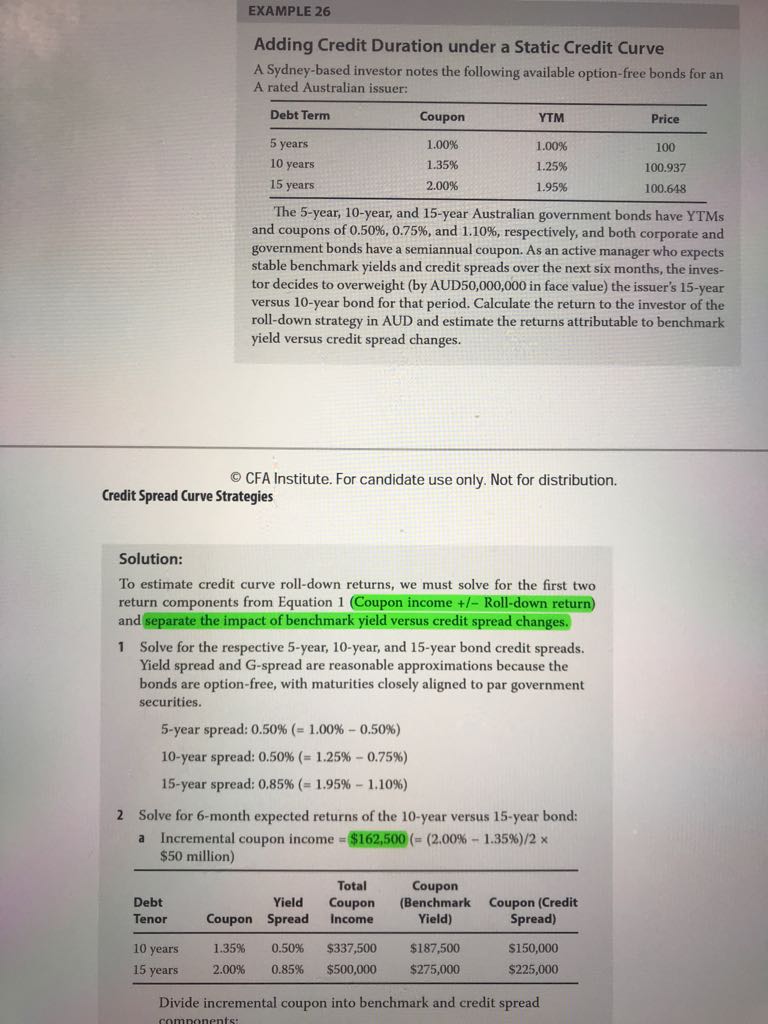

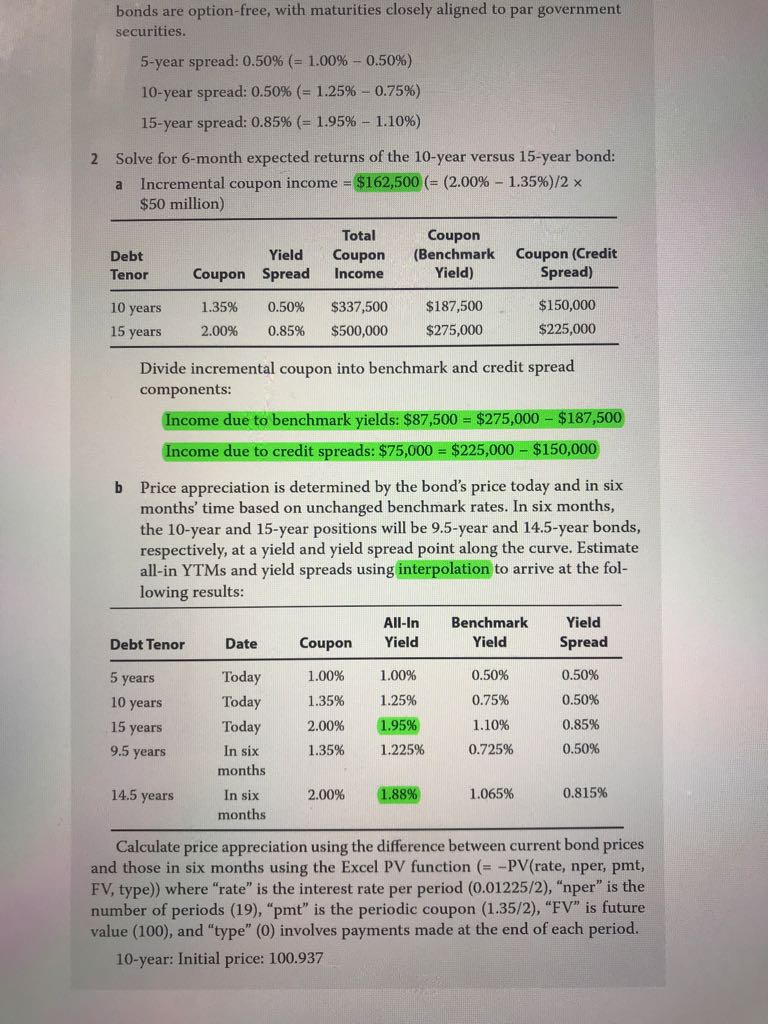

为什么在这里算roll downreturn的时候要用interpolation的方法?这个Reading的E10,同样是计算roll down return用的却不是呢?

回答(1)

最佳

Nicholas2022-04-15 16:01:25

Nicholas2022-04-15 16:01:25

同学,下午好。

计算roll down return不一定需要使用插补法的,具体要看题目中描述要我们计算什么。例如题目中给出10年期和9年期的相关信息,那么我们可以直接计算,如果像Example 26这样未给出9.5年和14.5年的具体信息,我们需要线性插补出对应的收益率,再计算roll down return。逻辑相同。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

但是E10,9.5年的corporate bond的YTM也没有给,为什么不用插值法而仍然是用10年的YTM求price呢

- 追答

-

同学,早上好。

我们在最开始学习固收的用一排五个键计算债券时间改变之后价格是多少(就是这里的计算方法)都是假定到期收益率不变的情况下。

那么更严格的方式是计算当时的收益率进而计算价格,因为一般来讲随着时间的改变到期收益率是会发生变化的。

评论

0/1000

追答

0/1000

+上传图片