kevin2022-04-14 22:37:49

kevin2022-04-14 22:37:49

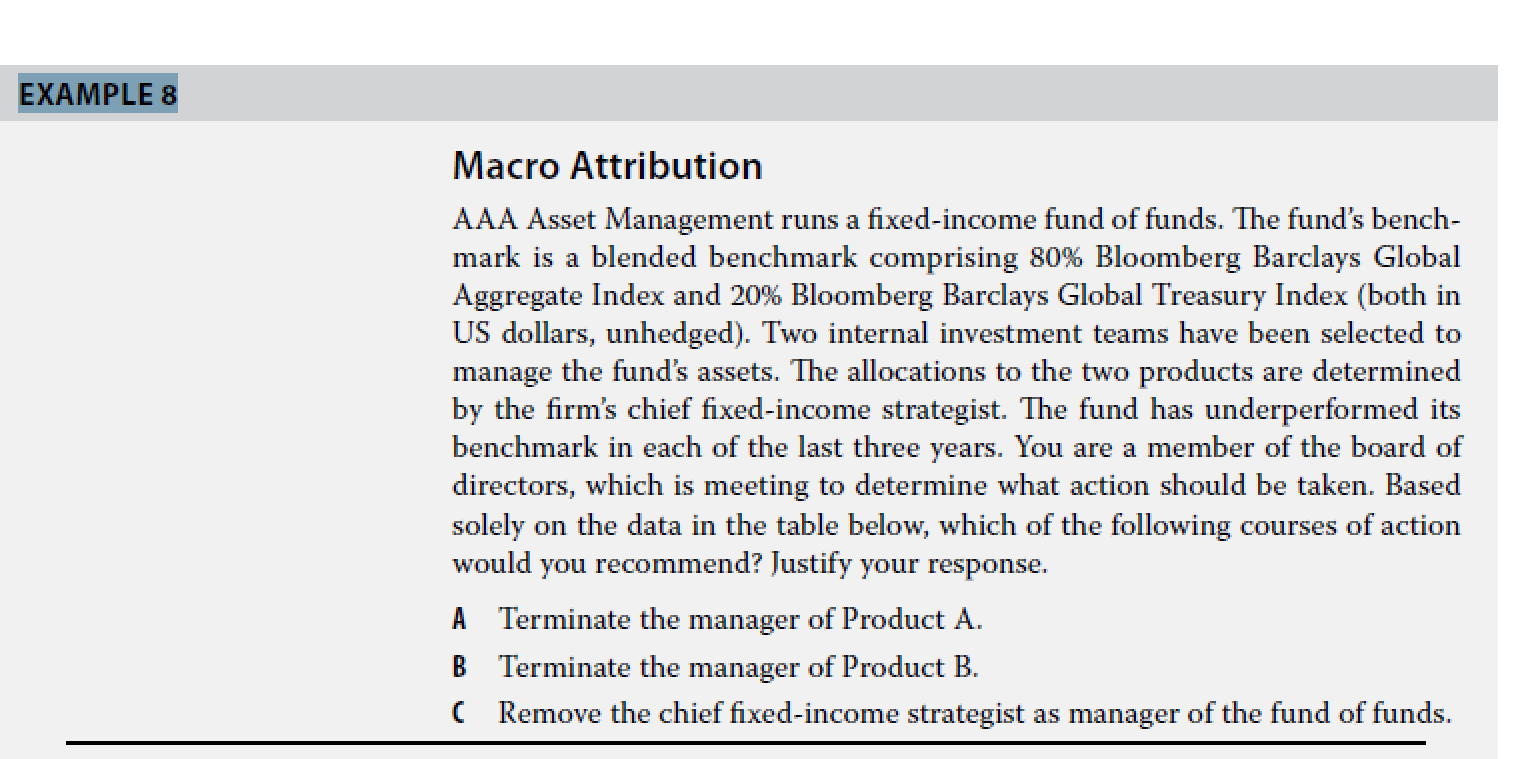

老师,你好,原版书reading 26, example 7,这个题目能否把解题思路说一下,感觉原版书的解答说的不是很清楚,谢谢。

回答(1)

开开2022-04-15 13:39:42

开开2022-04-15 13:39:42

同学你好,请问你问是是不是example 8?因为example 7是多个选择题。

- 评论(0)

- 追问(2)

- 追问

-

老师,不好意思,是我些写错了,是example 8.

- 追答

-

同学你好,这题让我们根据表格数据,判断应该怎么做。是换掉product A、product B的基金经理还是直接解雇做portfolio allocation决策的strategist。要做出这个选择,我们就要先判断是谁的导致了最多的FOF的underperform。product A、product B的基金经理只对自己组合的表现负责,而这个固定收益的策略师是对FOF整体的allocation负责。注意,题干中说了,这个策略师只负责allocation,因为基金经理选择不是他做的,是FOF已经选好这两个基金给到他了。

从第一张和第二张表,我么可以发现FOF三年累计跑输基准-39bp(0.47%-0.86%),product A跑输基准-16bp(1.74%-1.9%);product B还跑赢基准39bp(-2.83%+3.22%);可见FOF整体的表现是要差于单个基金的表现的。然后我们可以对基金做一个macro attribution,计算结果在答案下方。我们发现第一、二年FOF有显著的负的allocation effect,三年来看总的allocation effect为-33bp(-0.24%-0.09%),因此FOF三年整体underperform的原因主要来自allocation,也就是策略师负债的部分,因此经此分析,应该把这个策略师进行免职。

评论

0/1000

追答

0/1000

+上传图片