Joe2022-04-14 11:15:02

Joe2022-04-14 11:15:02

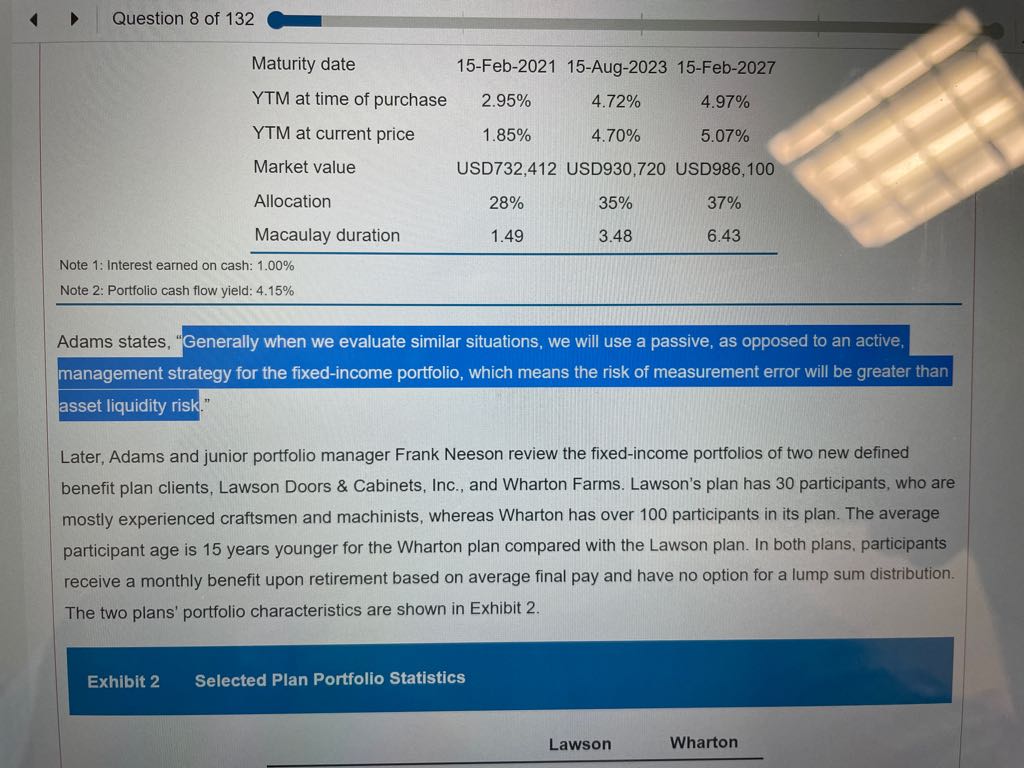

为什么measurement error risk比资产的流动性风险大?

回答(1)

Nicholas2022-04-15 10:38:23

Nicholas2022-04-15 10:38:23

同学,早上好。

1) 这里的衡量错误的风险更多的指对于一型负债,衡量的组合久期是根据加权得到,用该久期匹配,那么用这种方式衡量的久期会有些偏误。

更准确的做法是用债券组合中各现金流的现金流收益率匹配是更好的。这个问题并不在主动投资中讨论;

2) 流动性风险主要针对被动投资的或有免疫,因为surplus会有主动投资的部分,因此该风险主要是针对主动投资,买入的债券流动要好,以匹配在负债偿还时可以售出。

所以这里说被动投资相较于主动投资,衡量错误大于流动性风险是正确的。

因为这部分风险在原版书中讨论的方向是不同的,可以参照上文中总结的部分,所以可以重点考虑不同情况下主要的风险。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,您的意思是说,对于measurement error和liquidity risk,在被动投资里,前者更大;在主动投资里,后者更大。对吗?

- 追答

-

同学,早上好。

需要看题目中给出的具体环境。衡量错误的风险主要是需要用更准确的组合内部匹配负债各期现金流的做法会更好,这个要看文中的描述。

评论

0/1000

追答

0/1000

+上传图片