laralv2022-04-11 21:47:55

laralv2022-04-11 21:47:55

老师,麻烦解答下官网练习里这两道题谢谢

回答(1)

开开2022-04-12 15:00:55

开开2022-04-12 15:00:55

同学你好。

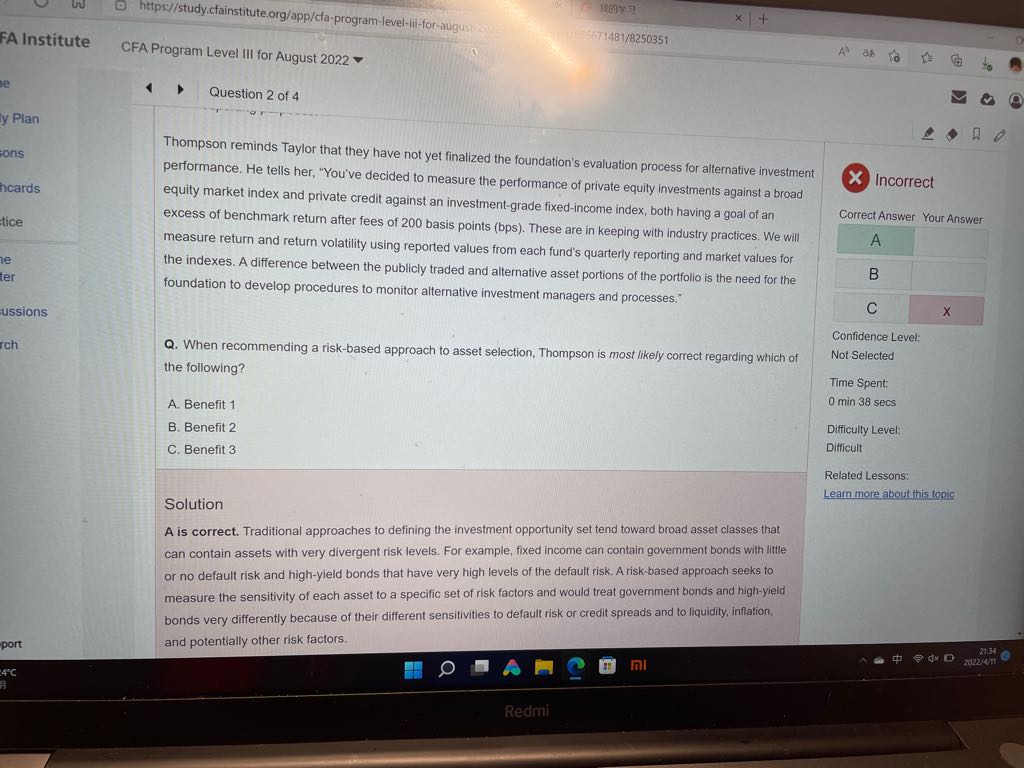

Q1: 这题是问,关于risk-based approach,三个benefit中哪个是准确的。

benefit 1: risk-based approach不会基于一些共有的特征来给资产分组。这是对的,因为传统资产基于传统大类资产来定义投资机会,例如都是债权类的资产(具有相似特征)就会被分在用一个固定资产资产大类中,但很可能不同的资产大类的差异非常大(例如国债和高收益债)。risk-based approach根据资产对不同因子的敏感度(beta)来进行资产配置的,那么即使是同一个大类资产的可能对风险因子的敏感度是很不同的。

benefit 2:risk-based approach对另类资产和公开交易的资产效果是一样好的。错,因为risk-based approach需要涉及到收益率的回归,因此对公开交易的资产更有效,因为他们有公开且活跃的收益率数据。

benefit 3:用risk-based approach确定的资产对因子的beta是稳定的,即不会随着时间发生很大的变化。错,因为回归出来的beta对于是用哪个时间段的收益率去回归的非常敏感,可能换一个时间区间beta就不一样了,因此不是稳定的。此题选A.

- 评论(0)

- 追问(1)

- 追答

-

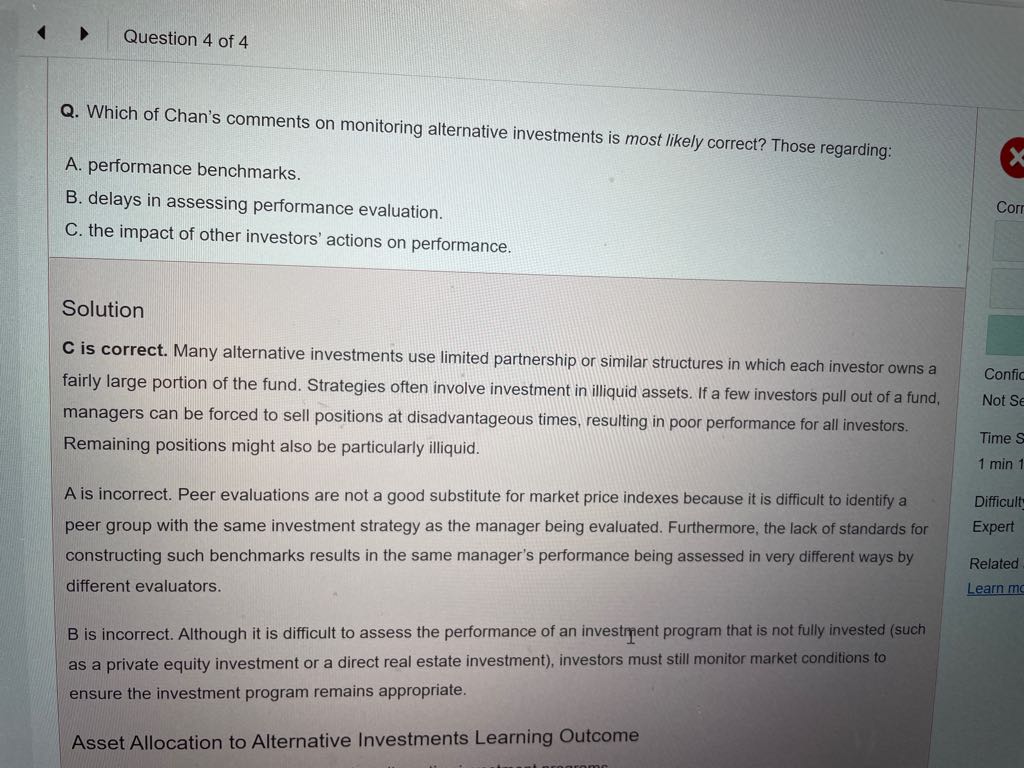

Q2:同学你好,这题是问Chan的那个关于监测另类投资的评论是对的。

A. 关于业绩基准的表述。Chan说业绩基准应该依赖于同类比较,这种方法可以很好的替代市场指数。这是错的,因为peer group benchmark有很大的局限性,对于什么是同一种策略的定义是没有统一标准的,每个peer group benchmark提供商定义peer group的方法不同,因此构建的方法也差别也就非常大。同一个基金在不同的同类分组中的排名可能差非常大,因此不能很好的替代市场指数。如Private equity 还是会参考市场指数来评估基金的表现。

B. 应该延迟业绩评估。Chan说对于private equity和direct real estate等另类投资来说,我们只有到基金完全完成投资(所以该投的项目都投完了)之后才能去评估它们的表现,而这个过程可能会有几年时间。言下之意是说好几年都无法评估这些资产的业绩。这个说法是错的,因为虽然在投资完成前,量化的评估它赚了多少钱比较困难,因为一开始项目的收益还没实现,不好下结论。但是,我们在此期间仍然可以进行一些定性的评估。例如,评估管理人计划如何为投资增值?经理的投资退出策略是什么?以及在目前的市场情况下,此类投资是否合适的。因此该选项不对。

C 其他投资者对业绩的影响。Chan说相比传统资产,在另类投资中我们更应该担心其他投资者行为对投资业绩的影响。这是对的,因为在另类投资者中,单个投资者的占比比起像公募基金这样的大众投资工具来说要高很多,因此如果有一个大的投资者决定撤资,那么可能会涉及到在不利的市场情况下卖出资产应付赎回,对基金的业绩产生负面影响。

评论

0/1000

追答

0/1000

+上传图片