laralv2022-04-10 13:37:57

laralv2022-04-10 13:37:57

老师,麻烦解答下官网练习题这几题,谢谢

回答(1)

Nicholas2022-04-11 11:32:47

Nicholas2022-04-11 11:32:47

同学,早上好。

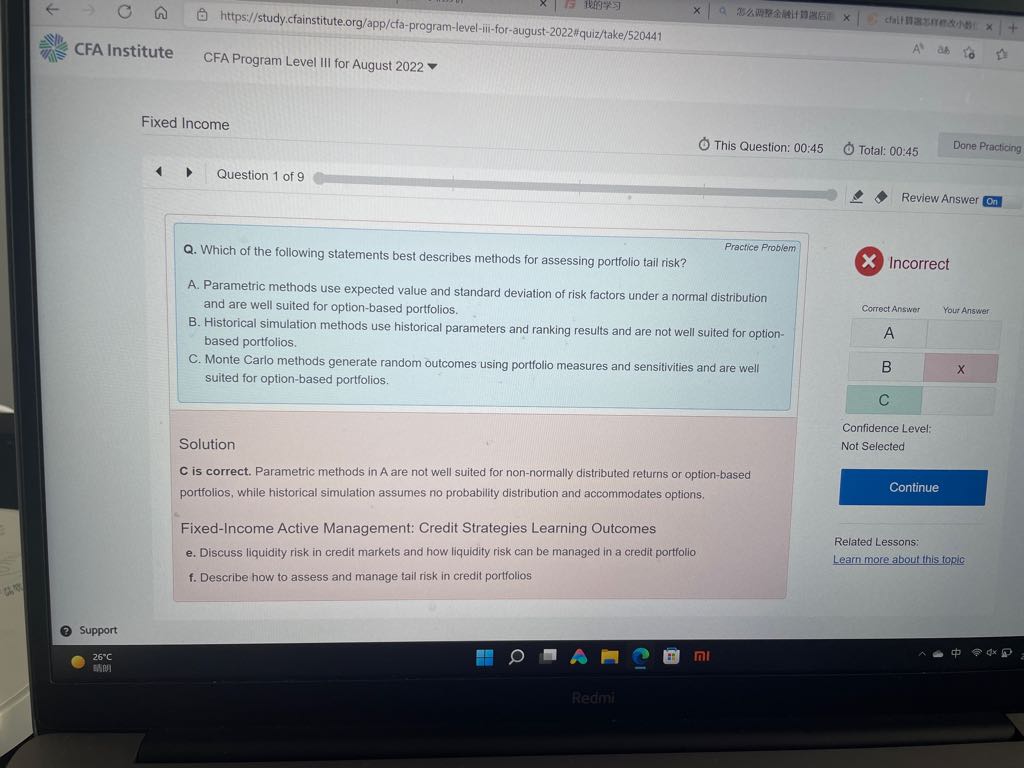

1. 参数法计算的时候是假设正态分布,但是含有期权的组合可能不适合。例如含有看涨期权是在涨的时候获益,而在跌的时候损失一笔期权费,不符合正态分布。而历史模拟法可以根据过往的数据,即使含权组合也是可以,根据相关数据模拟出结果,并不受到是否含权的影响,因此是适合的。

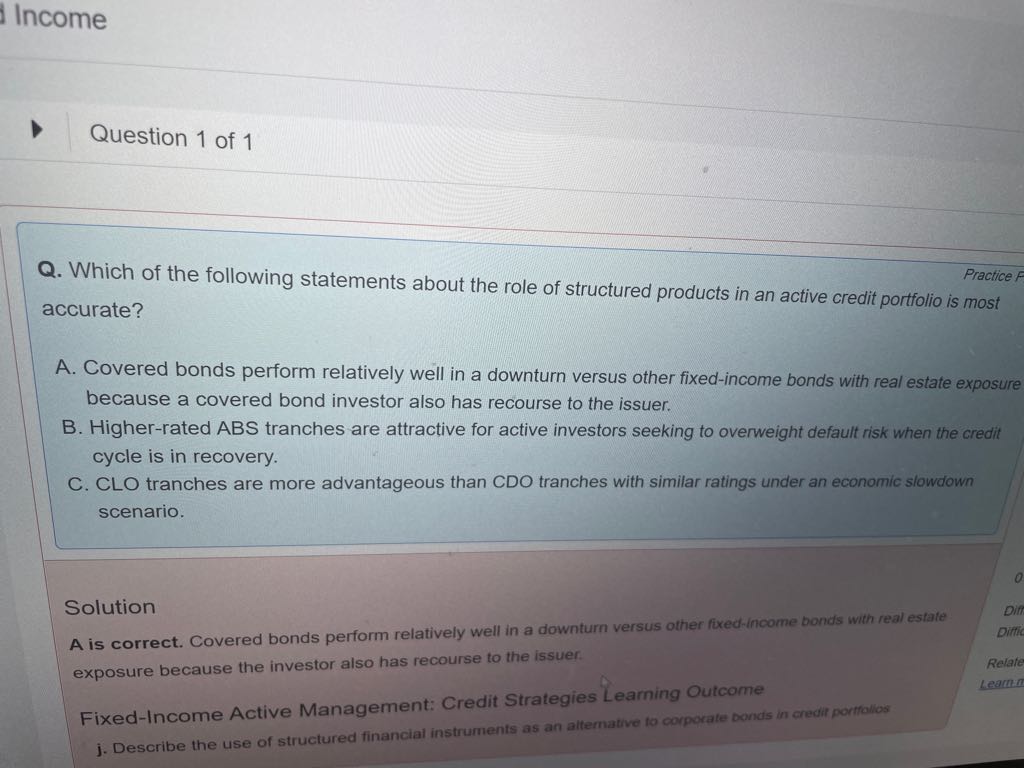

2. B 当信用曲线在恢复期时,即高收益债券在未来的表现会更高,因此应该更多配置ABS的低层级;

C CLO与CDO有不同的是,CLO中包含浮动利率的杠杆贷款。一方面是在经济衰退期间短期利率也是下跌,CLO并不占优势,另一方面CDO和CLO均有分层,那么应该说明是配置什么层级债券;

A 相较于其他类型结构性证券,covered bond有双重追索权,除了资产池还可以向发行人部分资产追索,增加保障。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片