Shirley2022-04-10 11:02:19

Shirley2022-04-10 11:02:19

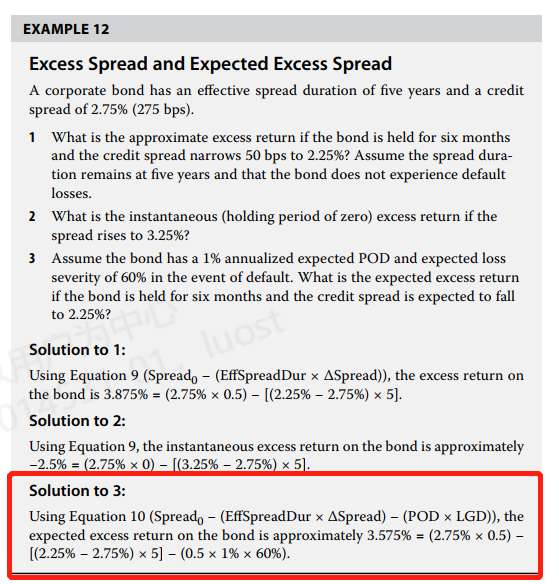

老师,在计算excess return时,公式记得基础班老师说过=spread*t-effective spread duratiion*spread的变化-POD*LGD*t, 最后一部分的POD*LGD也是需要乘以t的,但在习题这里的 instantaneous 50 bp decline in yields, 只是将 spread*t考虑了所以等于零,但POD*LGD*t没有考虑t直接计算,是为什么? 另外发现经典题讲解里头老师写的公式又变成了Excess return ==spread*t-effective spread duratiion*spread的变化-POD*LGD, 最后的POD*LGD是不用乘以t的,到底公式是怎么样的以及什么时候考虑t=0?

回答(1)

Nicholas2022-04-11 12:04:27

Nicholas2022-04-11 12:04:27

同学,早上好。

目前根据书中的表述及相关题目的信息,认为Expected excess spread return的三项中,仅第一项需要考虑时间问题,如果是题目中表述瞬时的概念,应当在第一项考虑,第三项是不考虑时间因素的。暂时没有相关勘误内容,如果有勘误信息会及时更新。

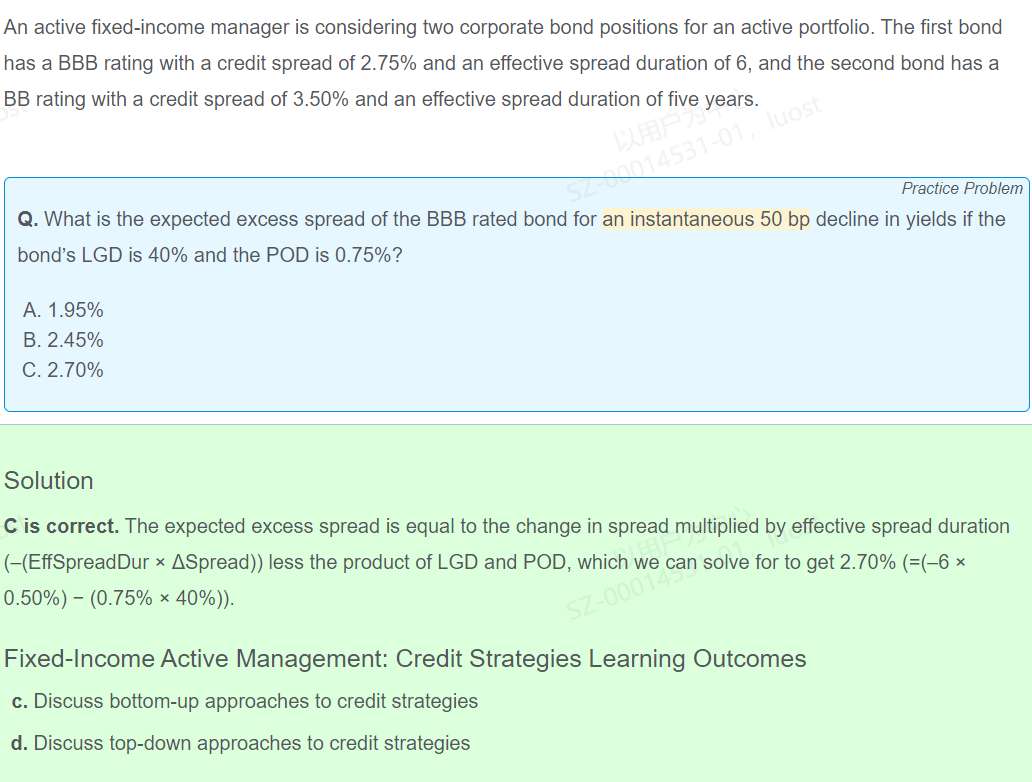

就这道题而言,这里是计算Expected excess spread,那么要同时考虑期初Spread,Spread的变化以及预期违约损失。当发生瞬时变化,我们需要基于Spread0的基础上乘以0,也就是仅考虑后面两项。2.70% (=(–6 × 0.50%) – (0.75%× 40%))。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

第三项POD*LDG不用考虑时间因素??可是为什么原版书例题这里又考虑了时间呢?

- 追答

-

同学,下午好。

我们也注意到了这个Example与文中和课后题的矛盾,目前还没有出新的勘误,我们可以持续关注,以最新的勘误信息为准。

评论

0/1000

追答

0/1000

+上传图片