程同学2022-03-29 16:50:55

程同学2022-03-29 16:50:55

reading11课后题第11题中,关于credit spread的计算不是计算expected loss 而是采用yield spread相同的公式来计算,为什么这样计算?跟基础课老师说的不太一样。

回答(1)

Nicholas2022-03-29 17:57:31

Nicholas2022-03-29 17:57:31

同学,下午好。

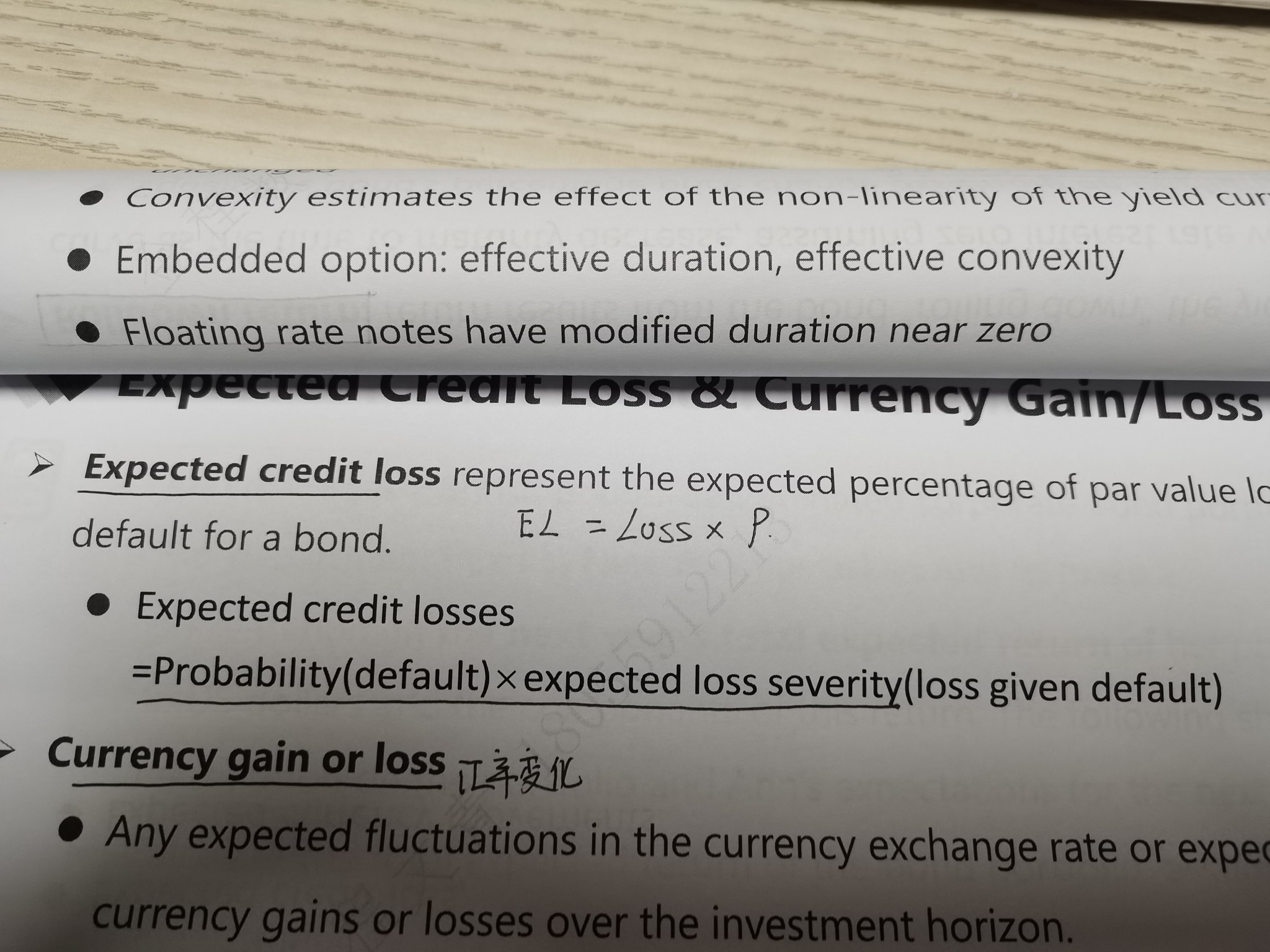

我们将收益率拆分为基准利率和利差部分,那么利率变动导致债券价格变动的计算逻辑是一样的,即可以使用基准利率变动和对应久期与利差变动和利差久期来计算分别对债券价格的影响。

我们说的POD*LGD是计算预期信用损失的部分,这个是假设有信用违约事件发生情况下,预期损失有多少,和上述事两件事。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

基础课教材上为什么是这样一段话呢?

- 追答

-

同学,早上好。

这里没有错,是描述预期信用损失的计算,和我们在二级学到的CVA逻辑是相同的。但这个并不是计算利差变动导致债券价格的变动,一个是预期违约损失,一个是利率变动。

评论

0/1000

追答

0/1000

+上传图片