曾同学2022-03-24 10:36:27

曾同学2022-03-24 10:36:27

这道题没懂,为什么hedge long equity是用long volatility对冲,

回答(1)

开开2022-03-25 10:37:26

开开2022-03-25 10:37:26

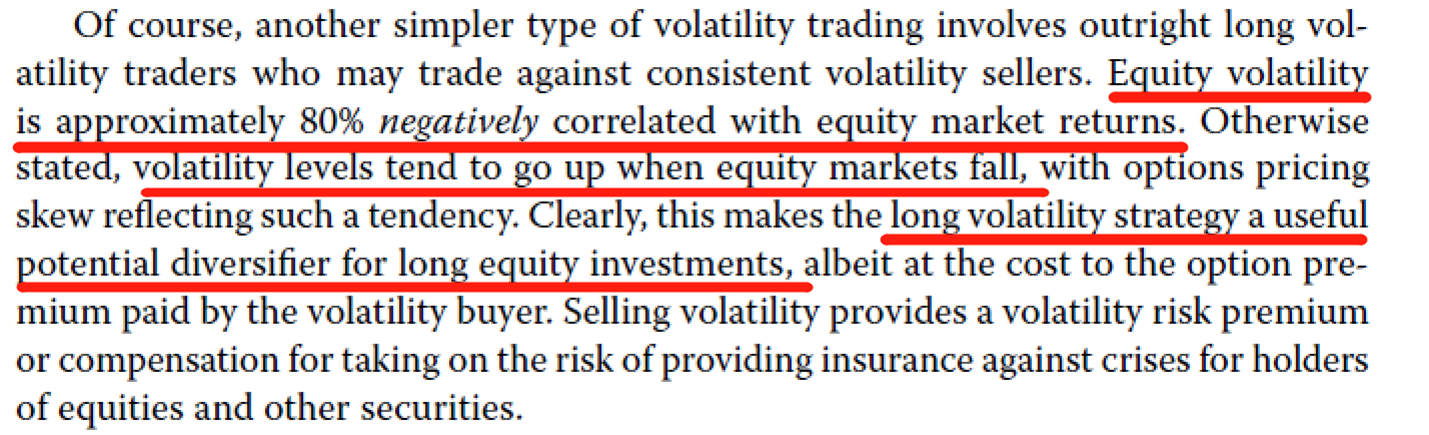

同学你好。首先,这个是基金经理是专门做波动率策略,因此我们要从波动率的角度去对冲股票多头的风险。股价表现和波动率是负相关的,即高波动期间通常是市场大跌的时候,因此long stock是做空波动率,short stock就是做多波动率。所以要对冲long equity,要通过long volatility来对冲。因为在股市下跌的时候,long volatility策略可以获利,对冲股票下跌的损失。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片