Shirley2022-03-05 14:53:32

Shirley2022-03-05 14:53:32

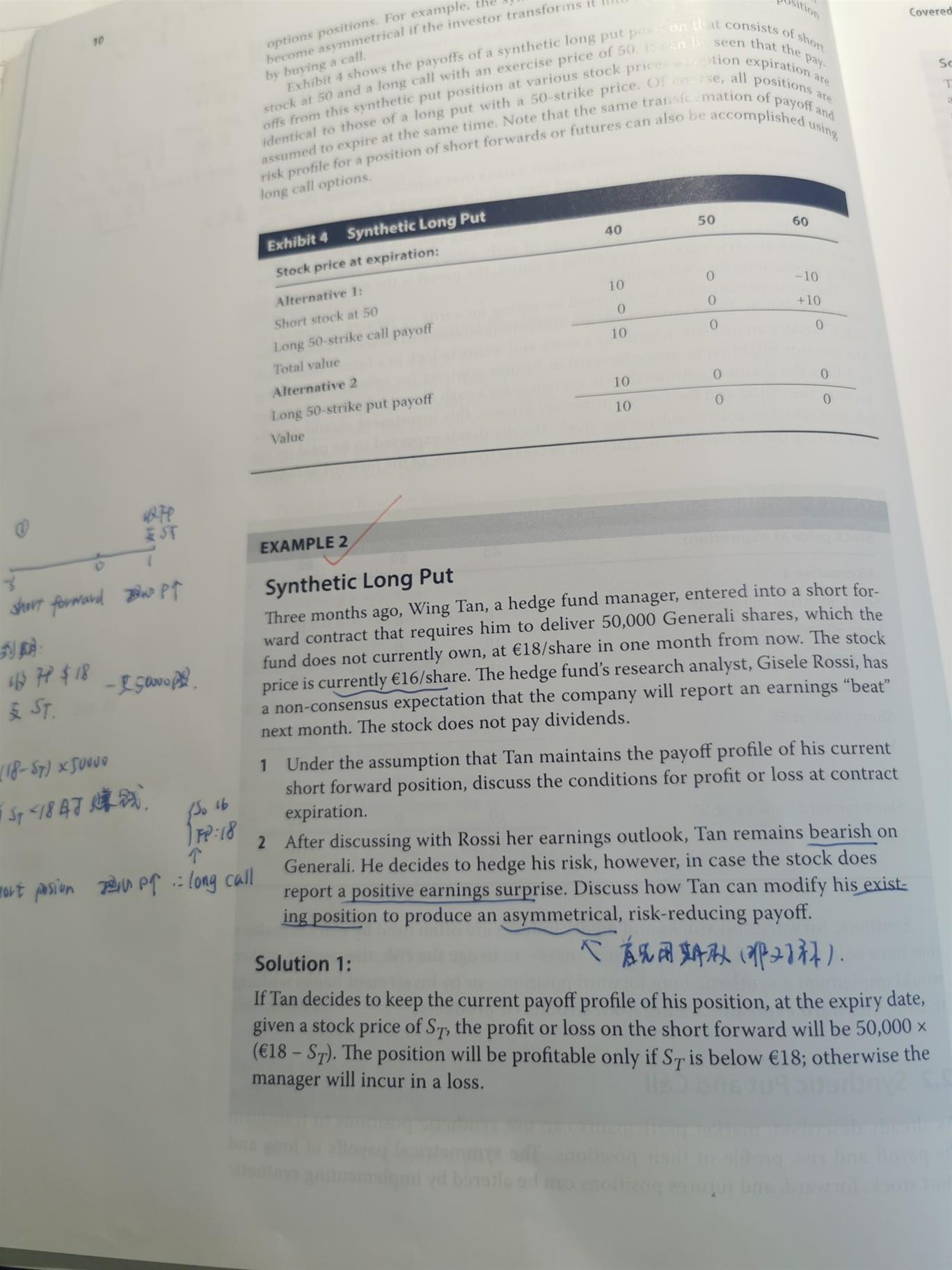

老师,R8例题1和2在使用衍生品去hedge的时候,例题1是long call+short put,而例题2只是是long call,同样都是对冲short forward的风险,但两个选择的方式不一样,原因是什么呢?是因为例题2希望呈现一个非对称的payoff吗?而long call+short put是完全对冲风险所以不适用于例题2?

回答(1)

最佳

开开2022-03-06 12:48:31

开开2022-03-06 12:48:31

同学你好,是的,example 1就是要用 synthetic long forward position去hedge short forward position。因此long call sell put是就是synthetic long froward position.

example 2,是要改变整个short forward 头寸的payoff形式,即去限制下行风险,保留上行潜力。因为T仍然是偏看空的,认为short 头寸可以赚钱,只不过要防风险。因此,用一个衍生品和short forward 头寸构成一个synthetic put,这样股价下跌仍然可以赚钱,股价上涨的损失又是有限度的。因此long call+short forward可以构成synthetic put。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片