gannbaru2022-03-03 14:20:31

gannbaru2022-03-03 14:20:31

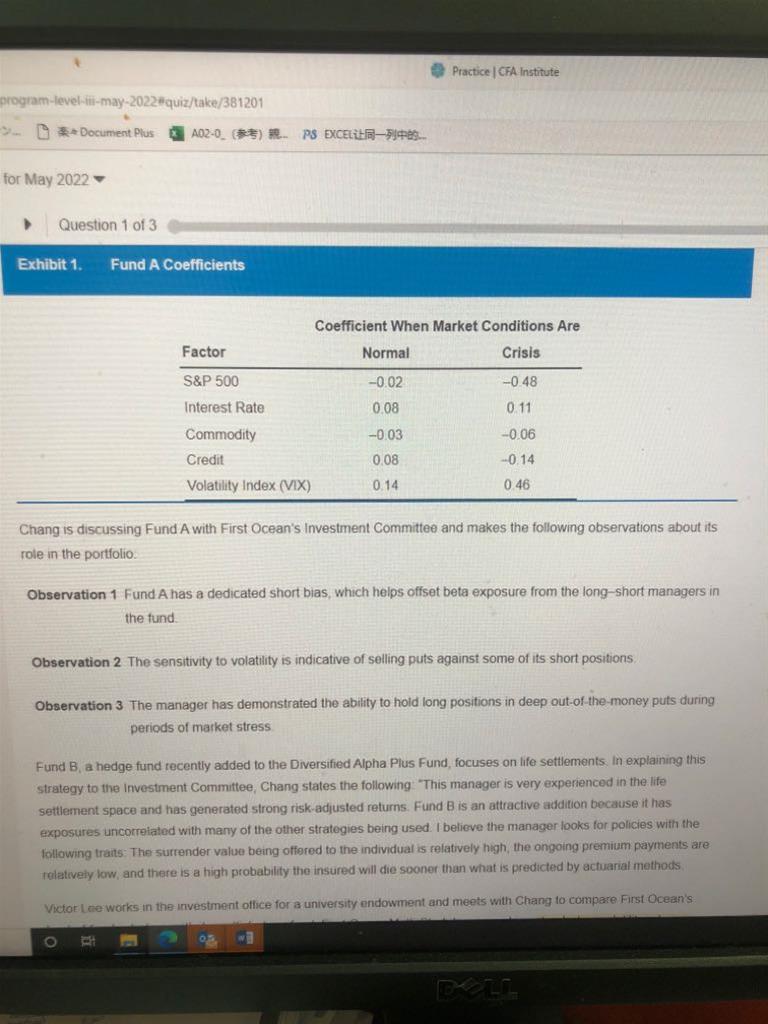

麻烦老师帮忙解答这三个观察怎样理解 感谢

回答(1)

最佳

开开2022-03-03 17:37:59

开开2022-03-03 17:37:59

同学你好,

observation 1:fund A是偏空头的(这里指对股市的敞口),可以帮助降低现有的多空基金经理的beta。是否偏空头我们可以从对标普500因子的beta来看,在普通的市场环境下,fund A在标普500上的beta是-0.02,其实是非常接近于0的。只有在危机时才明显为负,因此在多数情况下它无法用来降低组合的beta。

observation 2:fund A在volatility这个因子上的beta显示它卖出了它空头头寸几只股票的put。short put是做空波动率的,但基金在volatility上的beta是正的,因此这个说法是不对的。

observation 3:基金经理显示出他可以在市场承压的时候持有deep OTM put的多头。做多OTM put就是做多波动率,而且可以对冲权益资产的beta,使得组合在普通市场环境下的beta基本为0,在危机时随着股价的下跌,beta为负(股价下跌,但put价格上涨,使得组合的表现和指数相反)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片