gannbaru2022-03-03 13:40:35

gannbaru2022-03-03 13:40:35

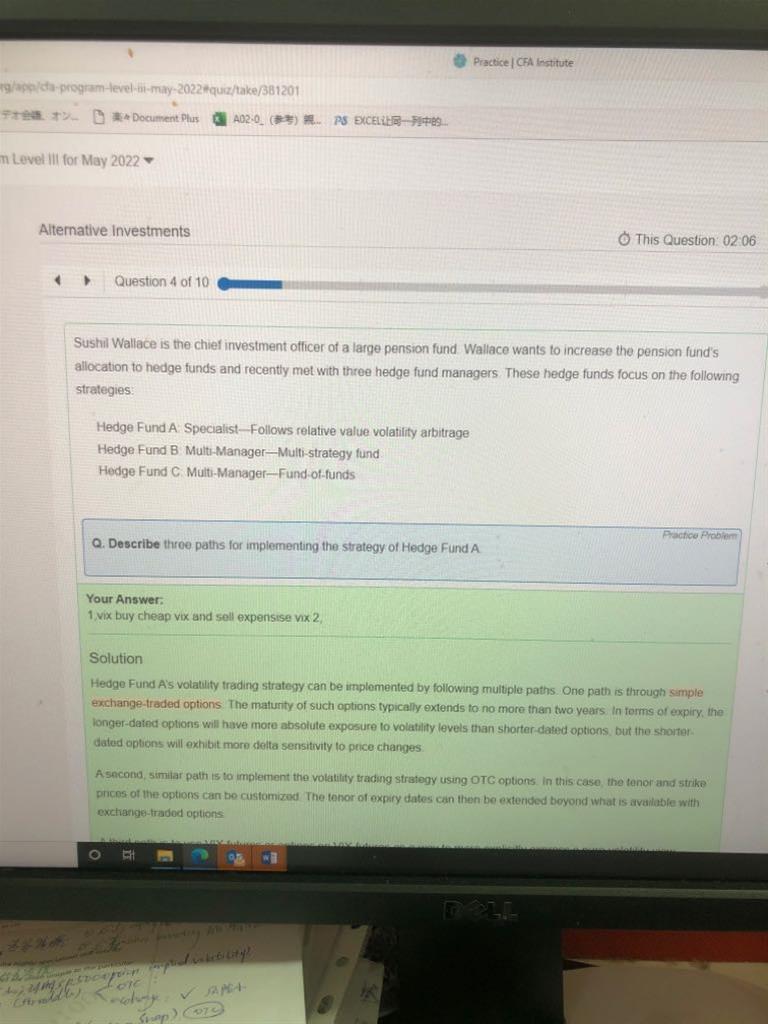

VIX策略我懂 就是买便宜的VIX卖出贵的VIX。另两种波动套利咋做的

回答(1)

开开2022-03-03 21:41:58

开开2022-03-03 21:41:58

同学你好,

1、用交易所期权,其中一种策略就是long期限比较长的期权,因为期限长的option的vega敞口比较高,对波动率变化敏感性比较大。如果认为现在市场上的隐含波动率偏低估,就可以买入期限较长的option,并进行delta hedge,这样就只保留了波动率的多头敞口。如果觉得当前波动率偏高估,则做反向操作。交易所交易期权一般期限不会超过两年。

2、用OTC期权,策略和上面的交易所期权是一样的。只不过OTC期权定制化程度更高,有更多的期限和行权价可以选择。

2、用varinace swap和volatility swap是未来价格变化的实际的variance和volatility(标准差)的远期合约。合约中会有一个variance和volatility的行权价,如果未来实际的实现的波动率高于这个行权价就能赚钱。此类衍生品在三级衍生中有详细讲解。

- 评论(0)

- 追问(2)

- 追问

-

option做波动交易。纪老师上课只说了straddle交易 就是买入call和put 看多波动的时候这样做。看空波动的话就short straddle。和您讲的option交易完全不同的。我考试时写看多波动long straddle 看空波动 short straddle可以吗?

另外这种主观题 让你写path。除了写策略的名字还要解释一下吗

- 追答

-

同学你好,我这里是举例说明,straddle和我说的这种calendar spread都是用期权做volatility trading的例子。

这题的path其实不需要我们写具体做的策略,而是写出可以用那些衍生品工具去实施,然后说一下这些工具有哪些特点即可。

评论

0/1000

追答

0/1000

+上传图片