gslzm2022-03-03 11:28:07

gslzm2022-03-03 11:28:07

请问这里example的第一题怎么理解呢?

回答(1)

Nicholas2022-03-03 11:54:52

Nicholas2022-03-03 11:54:52

同学,早上好。

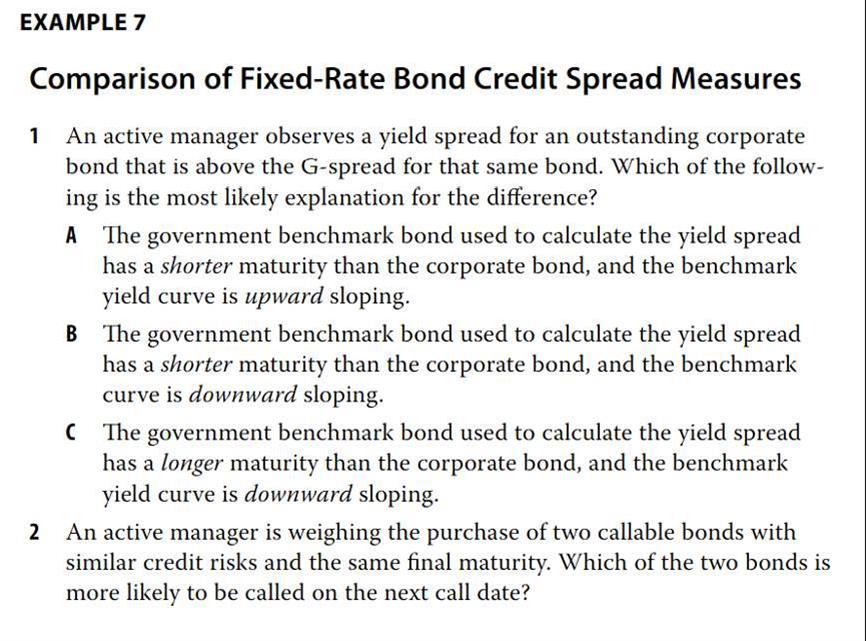

如果我们使用G-spread来计算利差,那么在收益率曲线平稳向上的状态下,YTM是更接近最后一期的折现率(即期利率)的,因为最后一期的现金流是更大的。则公司债和国债的YTM都会更大,差额会更大,那么如果想要和利率利差计算是同样的大小则需要使用期限更短的公司债。

如果是收益率曲线倾斜向下的情况则结论相反,因此这里C也是正确的,答案有些偏误。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片