gannbaru2022-02-24 08:47:52

gannbaru2022-02-24 08:47:52

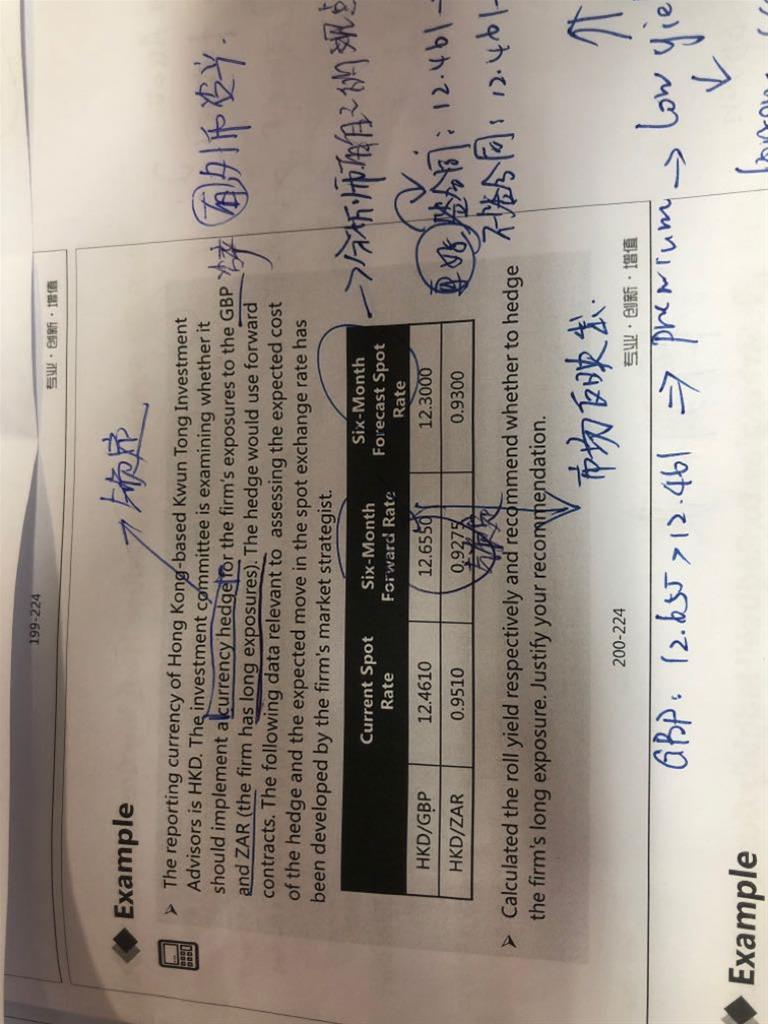

at the money put 是可以完全保护外汇下跌风险了。forward的话不能完全保护吧?比如我买英国股票 的同时short英镑forward。由于这个short forward锁死了金额 也就是说我在forward上赚的钱是锁死了。但英镑可能跌很多很多。所以最后的净损益是不明确的吧?

回答(1)

开开2022-02-24 09:35:29

开开2022-02-24 09:35:29

同学你好,short forward是锁定了外来卖出英镑的价格,就算英镑跌了很多很多,你未来还是以锁定的汇率卖出英镑的,因此不考虑以外币计价的资产价值变动的情况下,汇率风险时cover住的。

只不过,这里如果你买的是应该股票,而且收益率还和汇率是正相关的,那么可能汇率下跌很多,股票也会下跌很多,算上股票下跌的话可能是不一定的。

- 评论(0)

- 追问(4)

- 追问

-

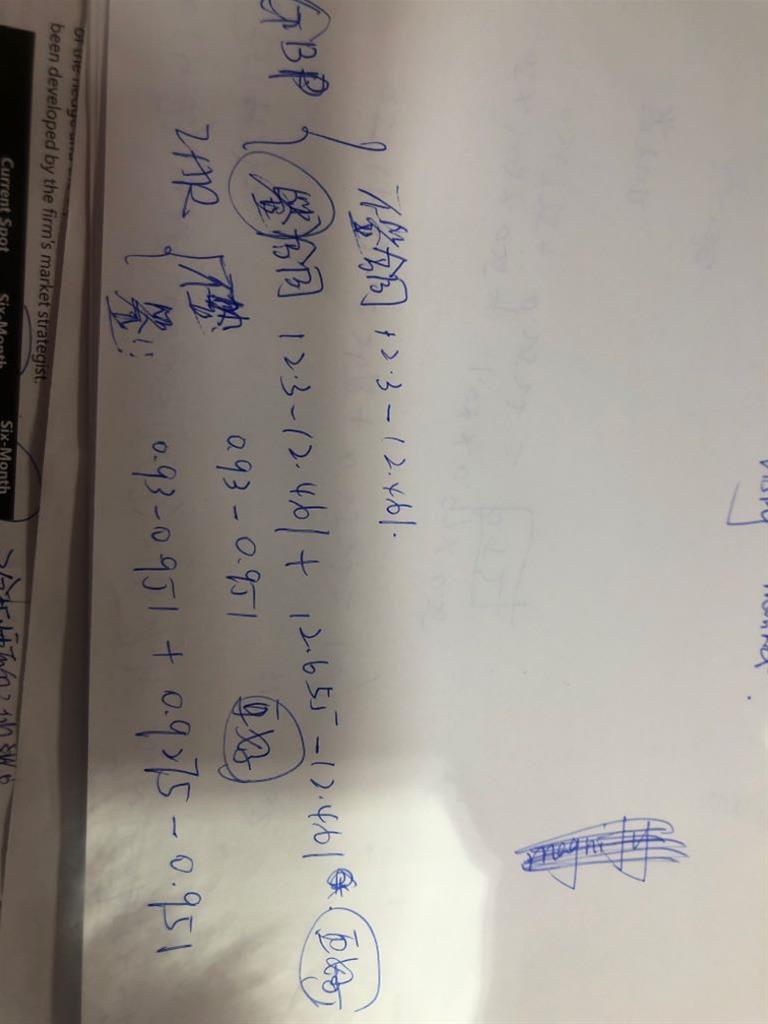

比如这里的例子里的GBP 锁定了12.655 那么我forward合约这块损益就是12.655-12.461。但事实上可能六个月后GBP跌倒12或者更低。我现货市场上的损失不确定的吧?但 forward这块的损益零食店就定下了。我指的是这两者 现货和forward损益的净损益的情况不确定

- 追答

-

如果保护认为锁定外币汇率,那么这个风险时cover的。如果指的是F-S,那是不确定的。如果GBP跌更多,那么F-S会更大,但GBP实际上还可能升值,那么F-S可能为负。

- 追问

-

老师200页的这道题目我考试的时候按照这样写可以吗?我的做法考虑了现货市场的综合情况

- 追答

-

同学你好,以你的GBP的解答为例,你这么写的话,签不签远期,S0-E(St)部分都是一样的,对不对冲取决于F和S0的价格大小,和预期未来的现货价格E(St)就没关系了。但其实是有关的。

应该这样判断签不签合约,如果签,未来可以以Forward 12.655价格卖出,如果不签则预期获得未来的现货价格12.3。这里我们应该选择hedge,因为hedge锁定的卖价大于不hedge得到的未来现货价格。那么,如果预期未来现价会上涨到12.800呢?这时就是不hedge更好了。

评论

0/1000

追答

0/1000

+上传图片