Shirley2022-02-22 22:19:02

Shirley2022-02-22 22:19:02

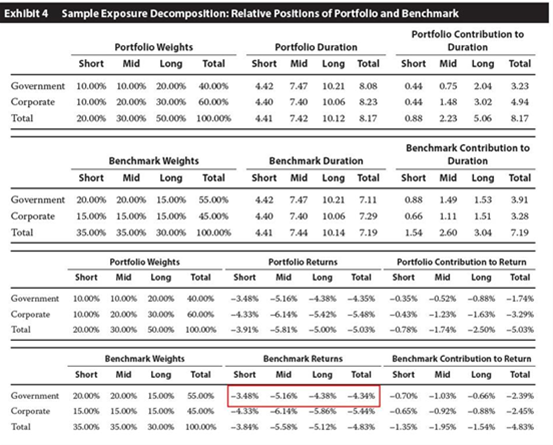

老师,还是不懂为什么从超配长端债和curve effect是正的就理所当然能推出是变flatten呢?这里头的逻辑具体是什么?

回答(1)

最佳

开开2022-02-23 14:14:03

开开2022-02-23 14:14:03

同学你好,根据exhibit4,我们可以发现benchmark在所有duration段的return都是负的,表明各期限的利率都是上行的。portfolio的duration比benchmark大,因此在利率上行的环境中表现更差,所以相对于benchmark,portfolio在duration effect上损失-0.62%。组合超配长期债赌收益率下行赌错了。

curve effect 整体是正超额收益的,说明curve变平了。因为如果实际上curve变更steep,那么在整体利率上行的情况下,长端利率上行的要比短端多,组合超配长期债券反而会拖累业绩,因此从curve effect 为正可以推断出收益率曲线是变平了。curve变flatter,不是非得要长端利率下降,短端上升的,也可以是都上升但短端上行的比长端多(俗称熊平),也可以是都下降但短端下降的没长端多(牛平),此案例就是熊平的情况。

- 评论(0)

- 追问(2)

- 追问

-

如果curve变更steeper,长端利率上行比短端利率多,代表着长端的价格下降得比短端的大,组合超配长端债券就会业绩被拖累nn我以上理解正确吗?

- 追答

-

同学你理解的没错。

评论

0/1000

追答

0/1000

+上传图片