undefinable2022-01-16 18:40:50

undefinable2022-01-16 18:40:50

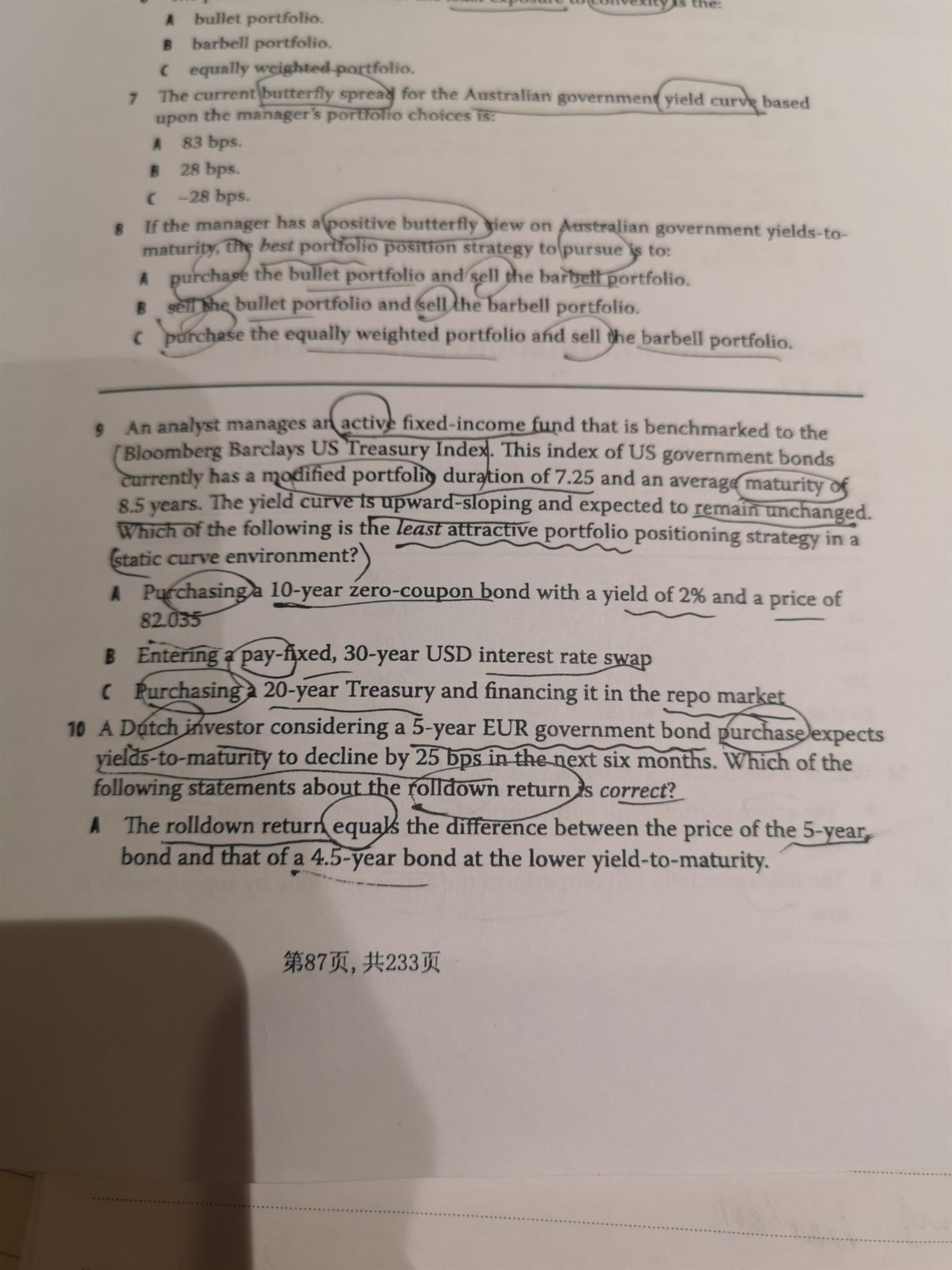

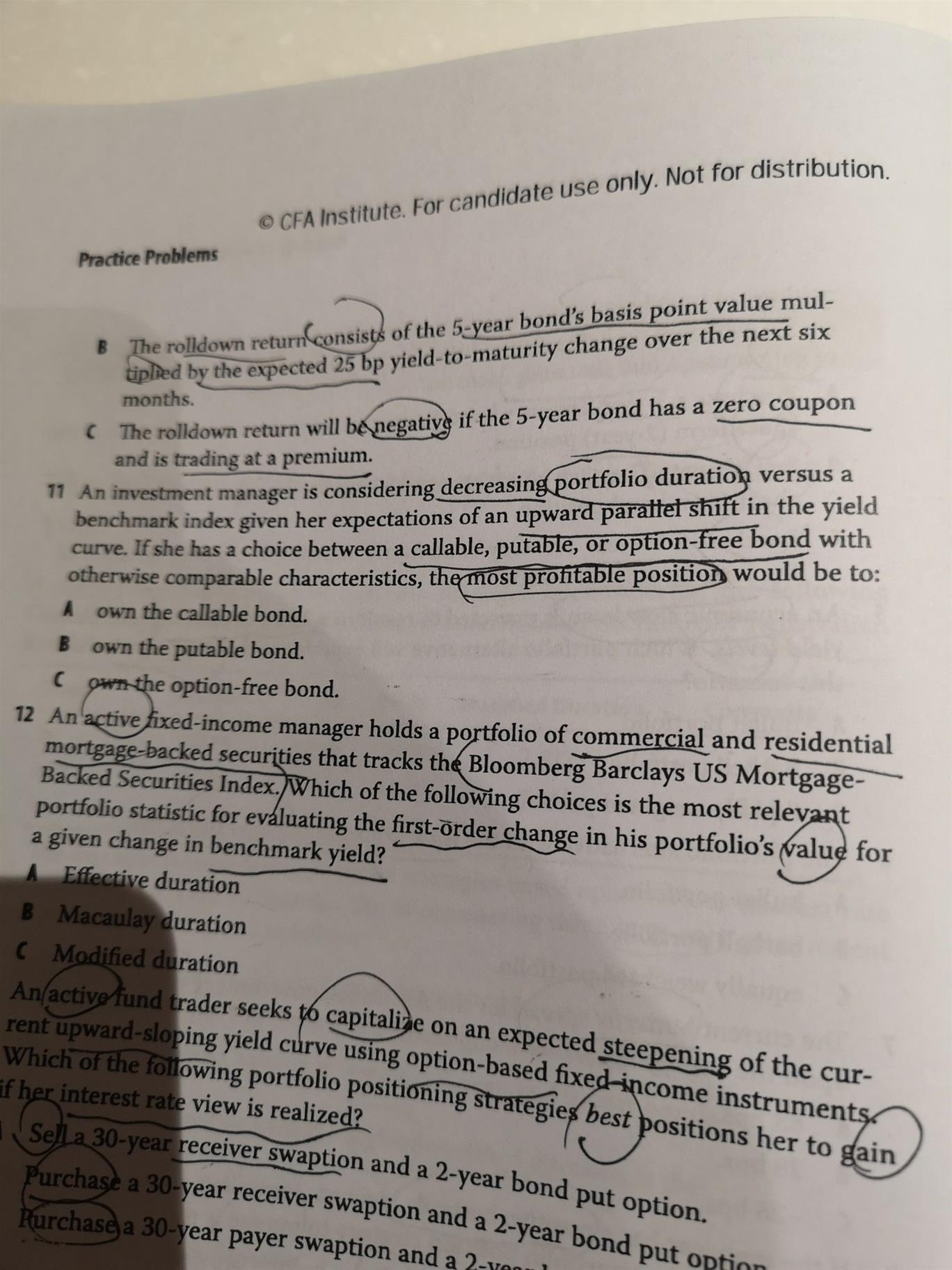

课后题87页10题请老师讲解一下3个答案

回答(1)

最佳

Nicholas2022-01-17 16:47:08

Nicholas2022-01-17 16:47:08

同学,下午好。

这里是描述5年的国债,YTM预期在接下来的6个月会下降25bps,问我们关于rolldown return哪个是正确的。

A 滚动回报是等于在4.5年由于更低的收益率导致更高价格,和5年价格的差额。错误,收益率曲线变化,但是题目问的是对rolldown return的描述哪个是正确的。rolldown return来源于收益率曲线不动时回归面值时候向下滚动的收益,那么当溢价发行回归面值时,价值是越来越低的,也就是买入价更高,卖出价更低,这样rolldown return就为负。

如果是利率变动导致的债券价格变化是另外的因子考虑。

B 滚动回报是等于5年期债券的BPV乘以对应的25bps。错误,这个同样是利率变动引起的债券价格变动,不是滚动回报。

C 对于零息债券来讲,如果它的期初发行价是溢价,那么它只能回归面值,也就是向更小滚动,这时候在未来的购买价必然是更低的,等于是期初买入了更贵的东西,之后卖出的东西更便宜,产生负的rolldown return。

请【点赞】哟~。相信同学能够顺利通过考试,加油~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片