曾同学2022-01-11 21:10:20

曾同学2022-01-11 21:10:20

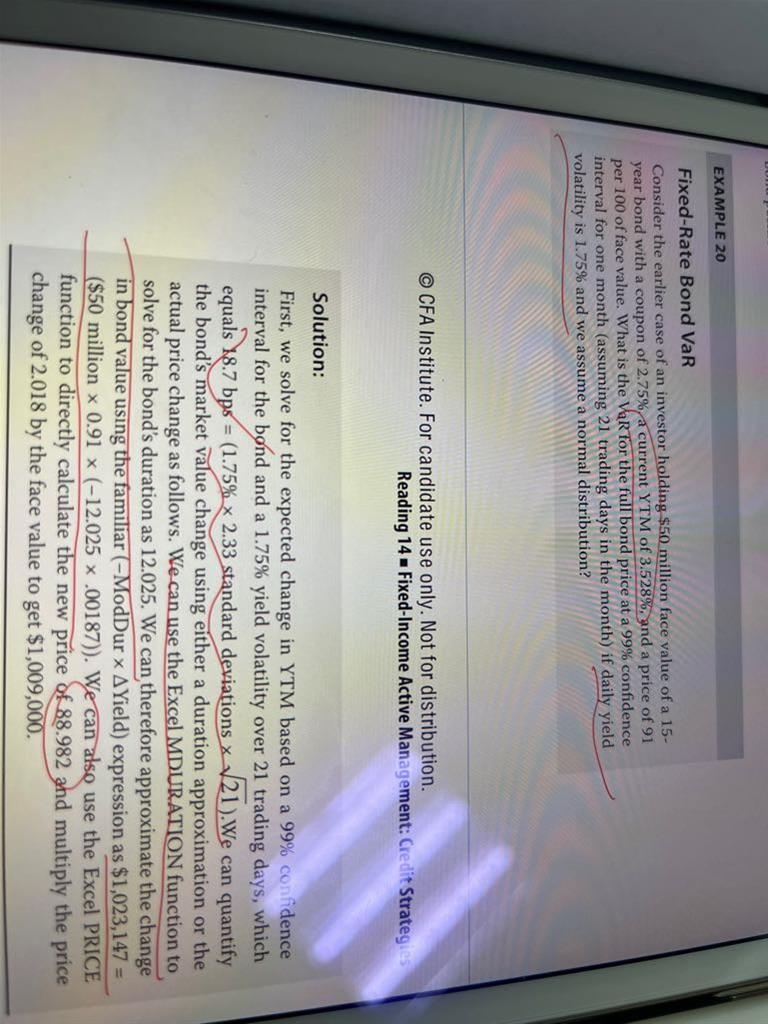

R21题与讲义236页第二问类似,为什么这道题乘的是价格,而讲义那道题乘的是yield。

回答(1)

Nicholas2022-01-12 11:43:32

Nicholas2022-01-12 11:43:32

同学,早上好。

讲义中计算利率波动率时个人认为不应乘以3%,因为对照原版书中Example和课后题均没有乘以收益率,给出的利率已经是daily yield volatility。这里课后题最终乘以金额是因为要计算VaR,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失,所以最后损失的数值用金额表示。

请【点赞】哟~。相信同学能够顺利通过考试,加油~

- 评论(0)

- 追问(3)

- 追问

-

那以原版书例题和课后题为准哦,讲义的这道题计算错了。原版书例题这道题,最后一步计算没懂,而且得出的1023147没有乘以价格呢。

- 追问

-

看错了,有乘价格,最后一步得出1009000没懂

- 追答

-

同学,早上好。

这里最后是说用Excel的债券价格公式可以计算出一个月后的债券价格为88.982,将其转化为100%形式,0.88982,然后乘以久期和对应的利率变动、名义本金得到最终答案。

实际上我们按照0.91计算就可以了,因为用金融计算器计算出88.982比较麻烦,再者1个月的变化较小,不需如此麻烦。

评论

0/1000

追答

0/1000

+上传图片