刘同学2022-01-10 07:15:52

刘同学2022-01-10 07:15:52

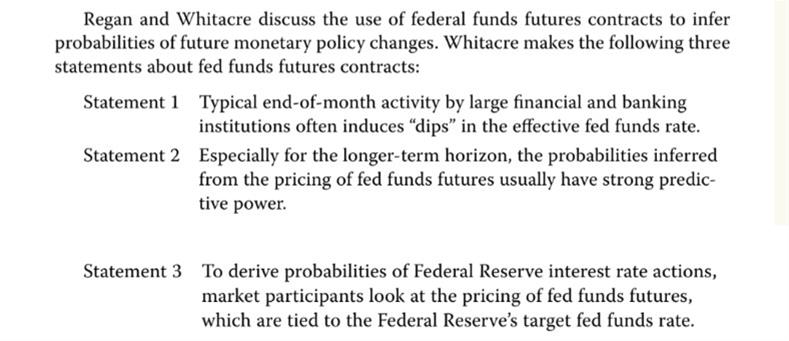

reading9,16题,请问描述1和3如何判断呢?

回答(1)

最佳

开开2022-01-10 17:08:46

开开2022-01-10 17:08:46

同学你好,这题问Whitacre与fed fund futures相关的statement哪个是正确的:

Statement 1: 大型金融机构和银行的月末行为会导致有效联邦基金利率(FFE)下降。这句话是书上的原话,是对的。但书上并没有展开说这个月末行为是什么。我们查找了相关资料,这个月末行为主要是因为银行业的监管导致的。

联邦基金(Fed Funds)指美国的商业银行存放在联邦储备银行的准备金,包括法定准备金及超过准备金要求的资金。如果有银行短期准备金不足,可以以联邦基金利率从联邦基金中拆借资金。因此联邦基金利率是个市场利率,由供需决定。如果联邦基金充足,银行的拆借需求较少,那么联邦基金利率会下降。一般来说银行不会存太多准备金在央行,因为这些资金用于贷款会创造更多利润。

2015年巴塞尔III开始实施,会每月末计算银行的流动性覆盖率(LCR)指标。其中银行存在美联储的准备金也会算在其优质流动性资产中。为了使自己的LCR指标看起来比较好看,银行会在每月末多存一些准备金在联邦基金,因此资金供给增加,拆借利率下降。

Statement 3: 要计算美联储利率政策利率变动的概率,市场参与者会参考联邦基金期货的价格,这个价格和联邦基金目标利率是挂钩的。这个不对,联邦基金期货的价格是和FFE rate,也就是美国银行同业拆借这个市场利率挂钩的,因为联邦期货的报价方式就是100-FFE rate, 而不是目标利率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片